A lo largo de la última década el sector de la construcción ha tenido un gran crecimiento, jalonado principalmente por la construcción de vivienda y obras civiles relacionadas con sistemas de acueducto y alcantarillado. Y su participación en el PIB nacional también es cada vez mayor.

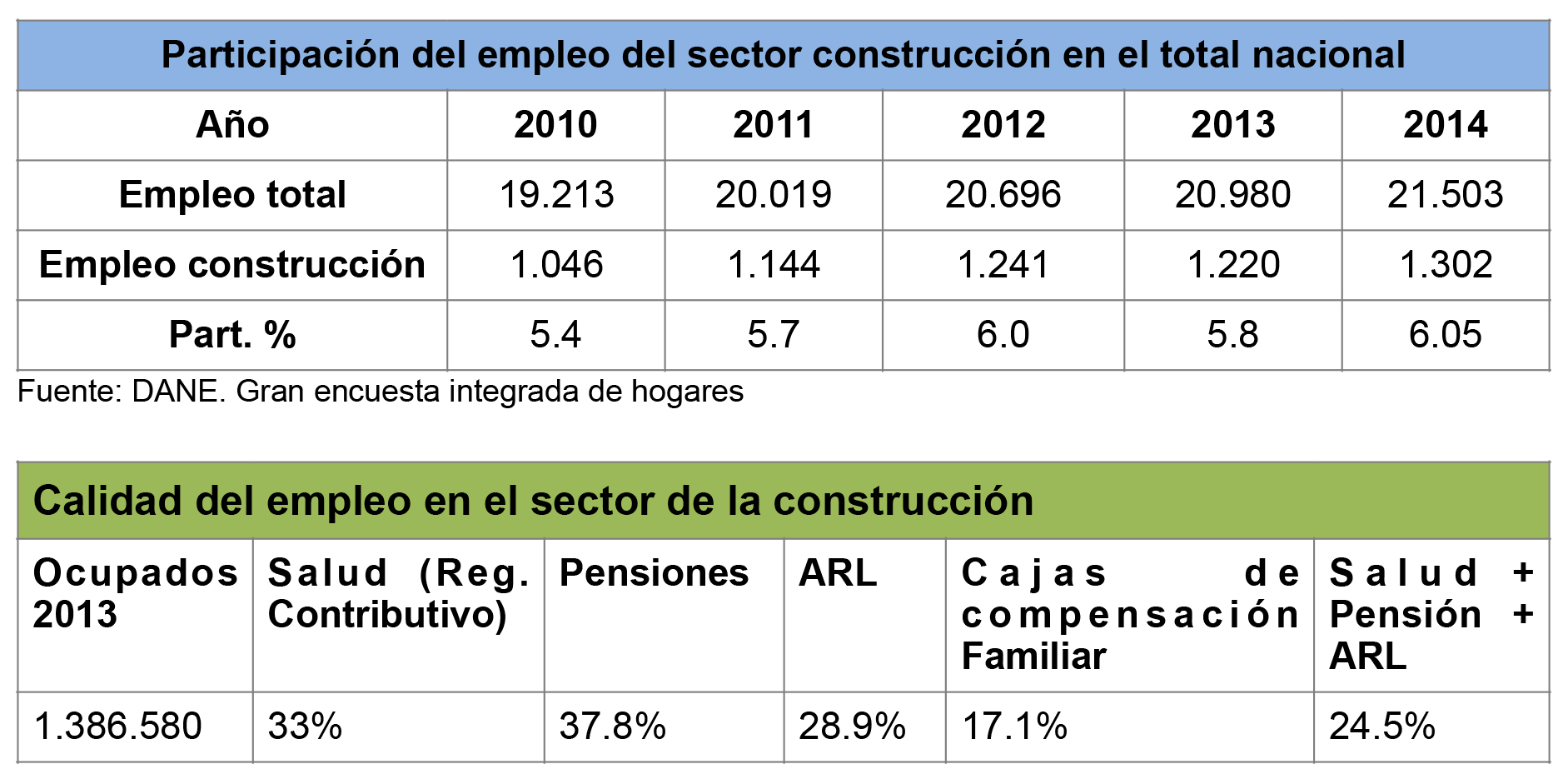

Y en cuanto al empleo, la dinámica también ha sido de crecimiento. En 2010 el sector empleaba cerca de millón de personas, y a julio de 2014 empleaba 1’220.000, con una participación porcentual que también creció: pasó de 5.3% al 5.7%. El registro más alto fue en el periodo diciembre 2013- febrero 2014, cuando el total de ocupados en el sector fue 1’350.000 personas.

La preponderancia del sector se explica en buena medida por la política de 100.000 viviendas gratis impulsada por el Gobierno Santos, y dado que esta política se va a mantener y ampliar (se habla de un nuevo programa de 200.000 viviendas entre 2014-2018), se infiere que el efecto sobre el empleo de este subsector se mantendrá y acrecentará.

Considerando las condiciones laborales del sector, no ya desde la perspectiva de su demanda y absorción de mano de obra, sino de la calidad del empleo, la situación se torna sombría. La tasa de informalidad, medida en términos de la afiliación de los trabajadores a la seguridad social (salud, pensiones y ARL), en 2013 fue 75.5%. Si se suma además la afiliación a cajas de compensación familiar, la cifra se eleva a 82.9%. Quiere decir que hay mucho empleo pero en muy malas condiciones, algunas rayanas en lo calamitoso.

La baja tasa de afiliación al régimen contributivo y la magra afiliación al sistema de riesgos laborales (ARL) son un peligro enorme para la vida e integridad de los trabajadores de la construcción, tal vez la actividad laboral más riesgosa. En 2013 hubo oficialmente 542.406 accidentes laborales, y el 38.7% de ellos (206.114) se presentaron en este sector. Y de las 750 muertes en el trabajo que hubo ese año, 270 (el 36.8%) fueron de trabajadores de la construcción.

En conclusión, frente a la enorme capacidad de enganche laboral y empleabilidad que tiene el sector, existe un desastroso panorama en materia formalidad laboral, que pone en evidencia la fragilidad de la condición de los trabajadores, que no solo perciben salarios de subsistencia que los constriñe en un círculo vicioso de pobreza y desigualdad, sino que padecen un índice de accidentalidad y muerte en el trabajo demasiado alto.

Para cerrar su enorme brecha de infraestructura y atender la demanda futura, se estima que Colombia deberá invertir el 3.1% de su PIB durante los próximos diez años. Tal escenario refleja las enormes perspectivas de crecimiento del sector de la construcción y buenas expectativas respecto a la demanda de trabajo. Pero estas deberán estar acompañadas de actividad sindical en materia de formalización laboral, algo que resulta más pertinente en cuanto los mismos empresarios del sector de la construcción reconocen que, en materia de vivienda, la informalidad laboral tiene un impacto negativo en el acceso a crédito de vivienda, lo cual genera un círculo vicioso sobre el sector.

El sector de la madera

Colombia posee poco más de 17 millones de hectáreas de tierras aptas para el desarrollo de proyectos forestales, pero increíblemente sólo existen a 2013 plantaciones por un total de 477.000 hectáreas, lo que representa un pobrísimo promedio del 2.81% del potencial existente.

Tanto desde los empresarios como desde el Estado ha habido acciones para revertir tal situación, pero los avances son pocos y lentos, lo que ha tenido efectos desastrosos, como la tala indiscriminada de madera ilegal que está deforestado el territorio de manera acelerada y destruyendo ecosistemas, tala que está entreverada con economías criminales que financian a grupos armados ilegales, especialmente “neoparamilitares”, lo que conlleva graves consecuencias para las comunidades indígenas, campesinas y afrodescendientes. Otro efecto es la pérdida progresiva de competitividad de la industria nacional, con destrucción de empresas y empleos.

Una característica propia del sector es la alta concentración del área reforestada comercialmente en un puñado de empresas grandes (Smurfit Kappa, Grupo la Primavera, Forcaribe, Pizano, Reforestadores el Guásimo, etc.), que acaparan el 80% del área sembrada. Además, se resaltan los niveles de integración propios de las grandes empresas, el uso de mano de obra especializada, el nivel de tecnología disponible y el uso de incentivos gubernamentales, tales como el Certificado de Incentivo Forestal (CIF), además de contar con un importante músculo económico. En contraste con las pequeñas empresas de carácter familiar y artesanal, casi siempre informales, con bajo nivel de tecnología e insuficiente músculo financiero, lo que repercute en su menor productividad y en peores condiciones laborales.

En cuanto a su situación económica, el PIB muestra una tendencia decreciente a lo largo de los tres últimos lustros. Entre las causas de ese decrecimiento cabe mencionar el enorme impacto de la crisis económica global de 2008, la ruptura de las relaciones económicas con Venezuela, la entrada de grandes empresas al país, que se han hecho de una alta participación en el segmento de muebles para estratos altos, y la invasión masiva de productos chinos.

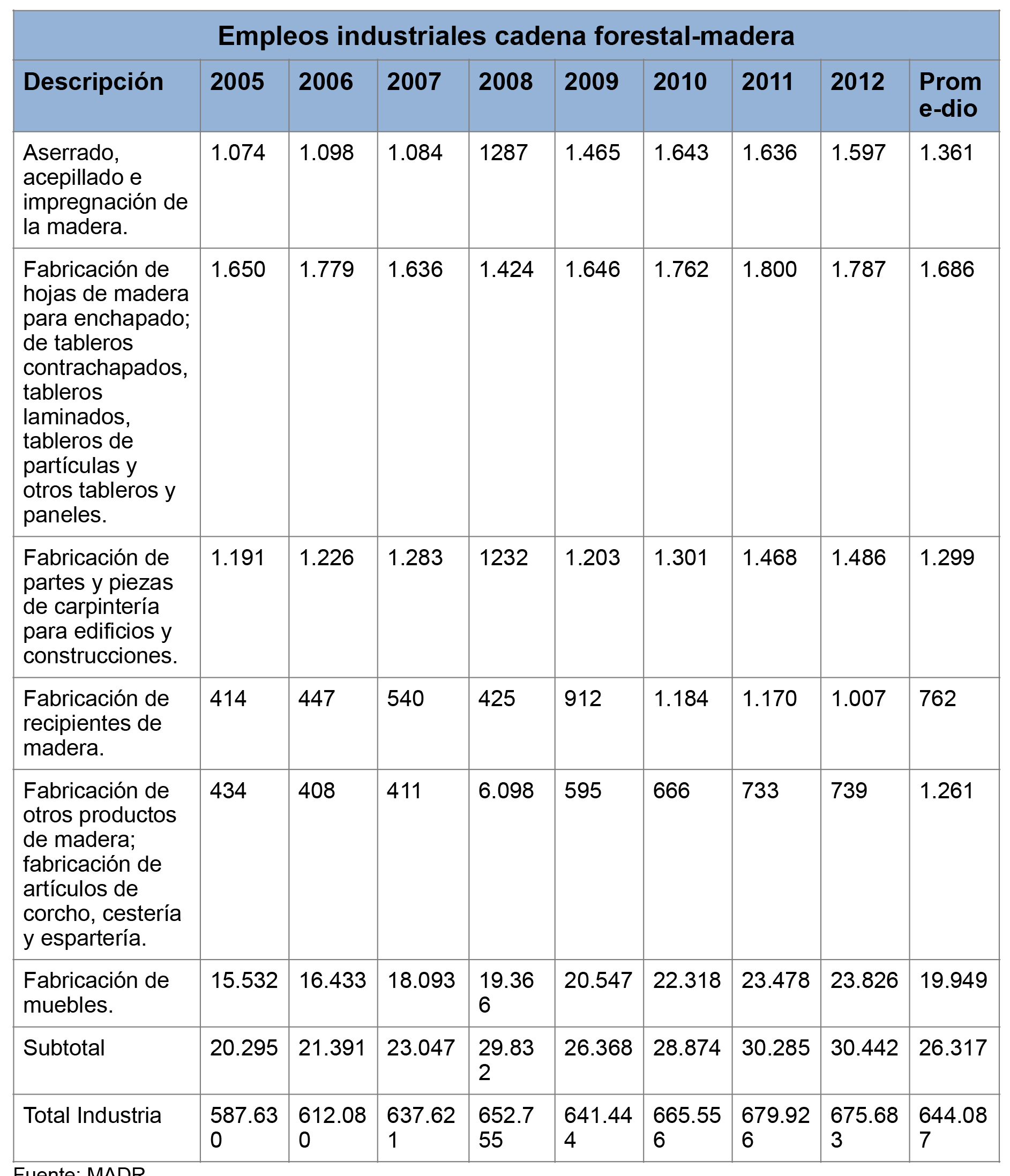

En cuanto a la generación de empleo, la dinámica de este sector ha sido de crecimiento absoluto en los último ocho años, aunque estancada en términos relativos en los 25.000 empleos. La mayor generación de estos se da en el segmento fabricación de muebles, que representa, él solo, el 75.8% del total de la oferta de mano de obra, seguido de lejos por la fabricación de madera para enchapado y tableros, y la fabricación de otros productos de madera.

Fuente: MADR

La perspectiva de mediano plazo es positiva. Las medidas antidumping adoptadas por el MINCIT, aunadas al crecimiento de la demanda nacional de tableros y al crecimiento sostenido, aunque leve, del área reforestada, el encadenamiento del eslabón de extracción de madera en rollo con el de aserrado y producción de tableros mantendrá presumiblemente una tendencia creciente. Esto repercutirá en el aumento de la demanda de fuerza laboral dentro del segmento de tableros, aunque previsiblemente no vaya acompañado de un incremento en participación porcentual respecto al total de la cadena.

Sin embargo, las características laborales que se desprenden de la anterior situación son alarmantes. Primero, porque la informalidad laboral es inusitadamente elevada, en buena medida en correlación con el enorme peso que tiene el subsector de muebles, en el cual la informalidad empresarial es significativamente alta, estando constituido en buena medida por empresas unifamiliares, y casi siempre con bajísimos niveles de tecnología. También porque los niveles de escolaridad, y por lo tanto las posibilidades de ascenso laboral y social, son mínimas en este sector: el 80% de los trabajadores tienen un nivel educativo básico (33% primaria, 47% secundaria).

Este panorama difícilmente será revertido mientras la cadena no logre el despliegue de su eslabón primario, el de plantaciones, que según las previsiones de empresarios y el Gobierno será de 1´500.000 hectáreas, como mínimo, lo que genera optimismo sobre el futuro del sector. Esto lo deben tener presente las organizaciones sindicales, dado que, aunque de manera lenta, el área sembrada viene creciendo, así como los intereses de inversionistas extranjeros, no sólo en el eslabón de reforestación sino también en los de transformación de la madera.

Los sindicatos también deben tomar atenta nota de otras señales positivas, como la devaluación del peso, consecuencia del fin de la política de “flexibilización cuantitativa” de la Reserva Federal norteamericana, hecho que hace más competitivas las exportaciones y beneficia enormemente a las empresas transformadoras de madera y fabricadoras de muebles. Las ventas y las utilidades aumentarán, y con ellas aumentan también las posibilidades de reclamar derechos por parte de los sindicatos. La tarea es identificar las empresas y comenzar el trabajo de agitación y organización sindical.

Por otra parte, el cierre a la entrada ilegal de productos de madera, especialmente desde China, y la suspensión de ciertos beneficios a la importación de estos productos, permitirá mejorar la competitividad, ventas y beneficios de las empresas.

Un tercer elemento, no menos importante, es la política de construcción e infraestructura del gobierno para el próximo periodo, que tanto en su programa de viviendas como concesiones 4G jalonarán fuertemente la demanda de materiales de madera para la construcción (la madera representa al menos un 6% de la construcción de vivienda, porcentaje que aumenta según el estrato social). Esta política permite prever un periodo de vacas gordas para el sector, hecho que refuerza las perspectivas del movimiento sindical al interior de la cadena forestal.

Por último, las cifras sobre reforestación comercial de los últimos 4 años, y la política del gobierno frente a este sector, parecen hacer previsible un mejoramiento de la cadena en los próximos años. Con todo, los incentivos estatales a la reforestación son de largo plazo, pues las plantaciones comienzan a ser explotables a partir de los 11-14 años, como mínimo, por lo que sus efectos serán de mediano plazo.

Publicado 3 de noviembre de 2015.

Leave a Reply