Tal parece que este año sí habrá reforma pensional. En el 2014, ante la urgencia de reformar los regímenes tributario y de salud, salió de la agenda la reforma del sistema pensional, sobre la cual existe suficiente consenso entre la mayoría de los sectores sociales en cuanto a su necesidad, debido, principalmente, a la baja cobertura del sistema, que apenas permite que solo el 10% de personas en el mercado laboral se pueda pensionar. En lo que no hay coincidencias absolutas y sí intereses contrapuestos, es sobre qué tipo de reforma hacer.

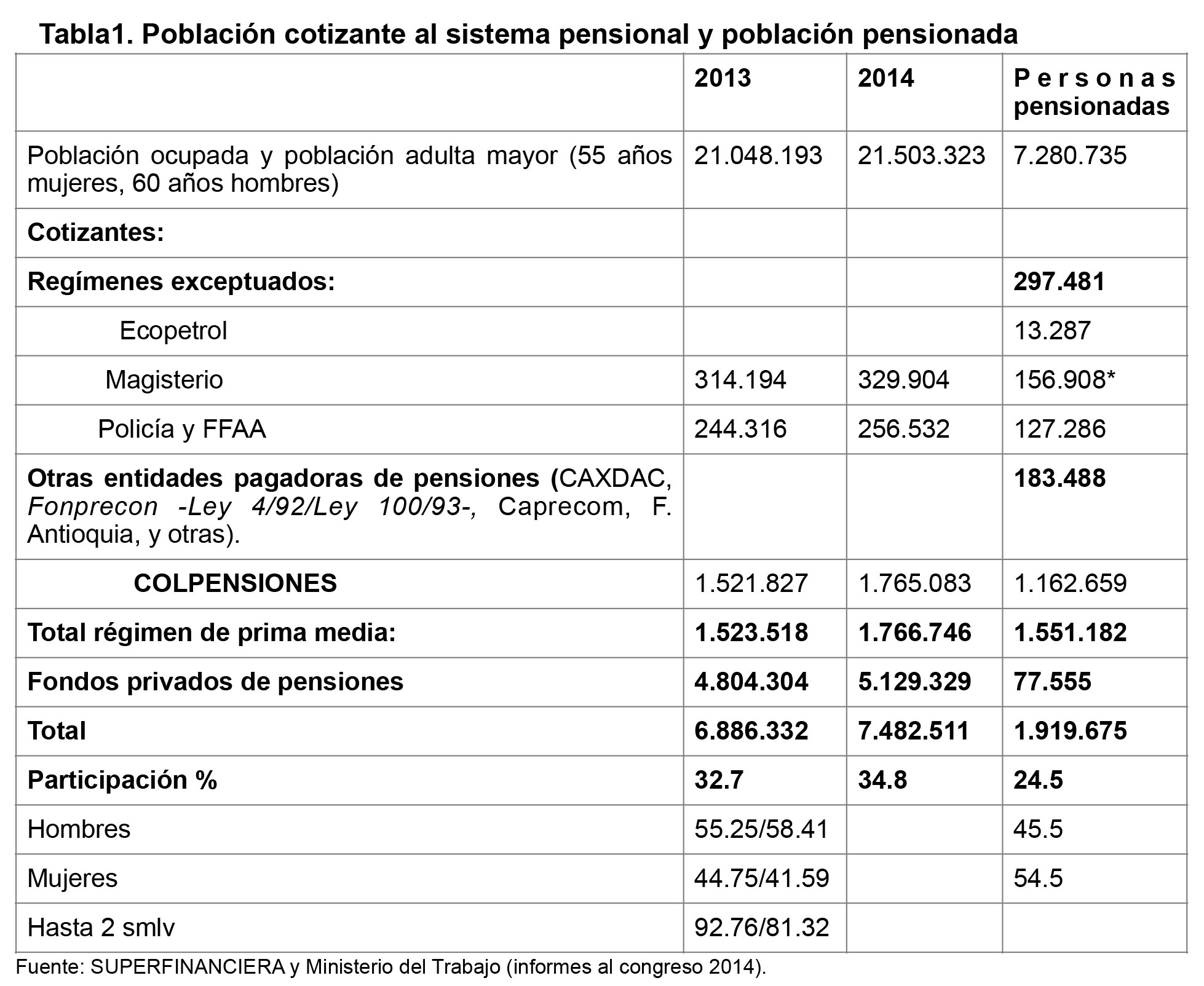

La siguiente tabla muestra la cobertura del régimen pensional, y cuántas personas mayores tienen asegurado un ingreso en su vejez.

*Adultos mayores de 55 y/o 60 años: 93% (1.785.298 adultos mayores); Vejez: 79.3%; invalidez: 2.7%; sobrevivencia: 18.0% El 30.4% de las mujeres mayores de 55 años pensionadas, lo están por sobrevivencia.

Como se ve, en 2014 apenas el 34.8% de las personas ocupadas son cotizantes al sistema pensional, y apenas una de cada cuatro personas mayores recibía alguna pensión. Quiere decir que la característica fundamental del sistema es su carácter excluyente, problema que debería ser el foco de cualquier reforma pensional.

Los hombres presentan mayor índice de afiliación como cotizantes activos: 56.8%, frente a 43.2% de mujeres, factor que se agrega a la discriminación que sufren las mujeres en el mercado de trabajo, que es más notoria en cuanto hombres y mujeres deben cotizar las mismas 1.300 semanas para acceder a la pensión, condición que obliga a las mujeres a permanecer más tiempo en el mercado de trabajo, así teóricamente se pensionen dos años antes que los hombres, pues ellas tienen mayores índices de desempleo y de trabajo en la economía informal, y menor remuneración. Además muchas veces deben retirarse de sus trabajos por no tener ingresos que les permitan pagar una persona que les cuide sus hijos. Y aunque de toda la población adulta mayor pensionada (mujeres mayores de 55 años y hombres mayores de 60), ellas tienen una mayor participación: 54.5% frente a 45.5% de los hombres. Un 30.4% de las mujeres pensionadas lo está por sobrevivencia.

Lo otro es que el 92.76% de los afiliados cotizantes a Colpensiones, y el 81.32% de los afiliados a fondos privados, tienen ingresos hasta dos salarios mínimos legales, (en promedio, el 27.32% de las personas cotizantes devengan hasta 1SMLV). Es un dato clave para entender hacia dónde va la mayor parte del presupuesto que la nación destina para pago de pensiones.

Además existe un programa de Subsidio al Aporte para Pensión, diseñado para trabajadores(as) independientes, madres comunitarias, personas en discapacidad, concejales de municipios categoría 4, 5 y 6 de los sectores rural y urbano, que no cuentan con los recursos suficientes para realizar su aporte completo como independientes. Según el Min-Trabajo (2), a junio de 2014 este programa contaba con 206.920 personas beneficiarias activas, distribuidas así: 172.014 Independientes urbanos, 32.571 independientes rurales, 726 madres comunitarias, 1.167 personas con discapacidad y 1.442 concejales.

En el diagnóstico sobre el régimen pensional, es necesario abordar problemas que desde los sindicatos no se examinan, y que tienen un enorme impacto sobre las posibilidades de ampliación de su cobertura. Un reciente diagnóstico de la OCDE (3) indica, que más del 80% de las pensiones las acapara 1/5 parte de la población con mayores ingresos, mientras que las 2/5 partes más pobres reciben menos del 2%. También señala que el régimen fiscal aplicable a las pensiones es extremadamente generoso, pues las cotizaciones al fondo de pensiones son deducibles de la base del impuesto sobre la renta, y la mayor parte de las prestaciones están exentas de impuestos, lo cual agrava la desigualdad en los ingresos. El análisis de la OCDE termina indicando que estos beneficios, y el carácter excluyente que tiene el régimen pensional, aumenta el coeficiente de GINI, que en el caso de Colombia es uno de los más altos del planeta, y expresa una enorme desigualdad en la distribución del ingreso.

El diagnóstico también señala problemas de equidad reales, que la sociedad colombiana debe resolver sin temor. En 2014 se destinaron $31.8 billones para financiar las pensiones de 1.919.675 personas (15% del presupuesto nacional), suma que supera los presupuestos para salud y educación (4). Sin embargo, es necesario aclarar que la mayor parte de este gasto, el 66%, se destinó a financiar las pensiones del 14% de las personas que reciben pensiones por encima de dos salarios mínimos, que incluyen las pensiones millonarias de congresistas y magistrados de las cortes por las que nunca cotizaron, o cotizaron sobre un ingreso muy inferior.

El traslado masivo de afiliados del ISS hacia los fondos privados de pensiones, más toda la publicidad engañosa de los fondos para seducir a los y las trabajadoras, más las pensiones millonarias de congresistas, magistrados de las cortes y otros, terminaron por desfinanciar el sistema de prima media y a la entidad que lo administra, Colpensiones, que cada vez carga con más personas pensionadas mientras disminuyen sus cotizantes, lo que, sumado, obliga a que la nación, es decir, a todos, a destinar cada vez una mayor proporción del presupuesto nacional al pago de las pensiones.

Reformas para favorecer el sector financiero

Hasta ahora, las reformas al régimen pensional se han orientado, primero, a favorecer los negocios del sector financiero, y segundo, a disminuir las presiones que el pago de las pensiones tiene sobre el presupuesto de la nación.

En 1993 se reformó el régimen pensional para acabar con el sistema público de pensiones, creando un régimen paralelo en manos del sector financiero privado, basado en el ahorro individual, que prometía enormes beneficios para sus afiliados (5). Hoy los fondos privados tienen el 68.5% de los cotizantes, apenas 77 mil pensionados, y $277.8 billones a disposición del sistema financiero; en tanto que la nación destinó en 2014 $31 billones para pagar las mesadas pensionales, incluyendo el ajuste hasta un salario mínimo que por ley se hace a los pensionados de los fondos privados cuyos ahorros no les alcanzan para una pensión igual al salario mínimo.

Además, la reforma del 93 incrementó las semanas de cotización (de 1.000 a 1.300), en dos años la edad de pensión para hombres y mujeres, y disminuyó la tasa de retorno, o mesada pensional. Después, durante el primer gobierno de Uribe, se eliminaron la mayoría de los regímenes especiales que se habían establecido por negociación colectiva en el sector público, y se eliminó para los nuevos pensionados la mesada 14. Estas reformas no tenían como propósito ampliar la cobertura sino disminuir el impacto sobre las finanzas públicas.

Finalmente, durante el gobierno Santos se puso en práctica un sistema de ahorro individual, para ampliar la cobertura del sistema pensional (6). Permitiría hacer un ahorro anual de hasta $885.000, que se entrega cuando la persona cumpla la edad de pensión, más un incremento del 20% que sale del presupuesto nacional, el denominado “beneficios económicos periódicos (BEPS)”. Este ahorro, más ese 20%, se le entregará a la persona beneficiara para atender los siguientes ítems: a) traslado al sistema general de pensiones para acceder a una pensión; b) constituir una anualidad vitalicia, denominada Seguro BEPS, para lo cual Colpensiones contratará una firma aseguradora; y c) pagar por un inmueble de su propiedad. Este plan está dirigido a la población trabajadora de la economía informal que no puede afiliarse al régimen de prima media, ni cotizar sobre la base de un salario mínimo. La meta de incrementar en 7 millones los afiliados al régimen pensional.

El inconveniente de esta propuesta es la poca capacidad de ahorro de los trabajadores de la economía informal, hacia quienes va dirigida. El 49.5% de los trabajadores(as) tienen ingreso inferior a un salario mínimo. El ingreso promedio de los cuenta propia es apenas el 80% del salario mínimo en zonas urbanas y del 60% en las rurales. Para estos trabajadores la prioridad es la alimentación, a la que, según el DANE, destinan el 34.6% de sus ingresos. En segundo lugar la vivienda, a la que destinan el 29.7% (7), lo que les deja muy poco margen para cubrir otras necesidades, no tienen capacidad de ahorro. Lo que deja claro que esta propuesta no ampliará cobertura, o lo hará marginalmente.

Adicionalmente la Ley 1251 de 2008 estableció que son deberes del Estado “garantizar y hacer efectivos los derechos del adulto mayor”, y “asegurar la adopción de planes, políticas y proyectos” para este sector de la población. En aplicación de esta política se diseñaron programas de carácter asistencial que no garantizan el reconocimiento efectivo de derechos, focalizados en la población adulta mayor más pobre, indígenas, mujeres, discapacitados, población desplazada, minorías étnicas y reclusos.

Estas políticas públicas son de tres clases: 1) aseguramiento en salud, 2) subsidio económico a través de servicios sociales básicos para beneficiarios que residen en Centros de Bienestar del Adulto Mayor, 3) subsidio en dinero y servicios sociales complementarios al beneficiario que no reside en estos centros. Estos subsidios van desde $40.000 mes (ración alimenticia a cargo del ICBF) a $75.000 (subsidio monetario). En 2014 estos programas tuvieron cobertura de 1.252.167 personas (8), o sea el 22.8% de la población adulta mayor que no recibe ninguna pensión (5.495.437).

Como se ve, el alcance que tiene esta política es reducida en comparación con la población beneficiaria potencial. Y tiene un problema adicional: es utilizado por los directorios políticos como instrumento clientelista vía inscripción y asignación de cupos.

Sistema pensional y mercado de trabajo

El sistema pensional colombiano está diseñado exclusivamente para trabajadores(as) de la economía formal, que gozan de relativa estabilidad a lo largo de su vida laboral, condición que no tiene la mayoría de los trabajadores(as) del país. El 66% no está afiliado al sistema de protección social (salud, pensiones y riesgos laborales), y en las 13 áreas metropolitanas la tasa de informalidad en 2014 fue de 48,4%, un punto porcentual menos que en 2013, que equivale a 5.076.000 trabajadores de pequeñas empresas (de hasta 5 trabajadores), o como cuenta propia (el 61.2%) en empleos que a pesar de permitirles algún nivel de ingresos, les disminuye la posibilidad de innovar, desarrollarse, hacer parte de economías de escala y pagar su seguridad social.

Los cuenta propia, por su parte, se incrementaron en 2,7%. Representan el 60,5% de los trabajadores informales en las 13 áreas metropolitanas. Así mismo, se destaca el hecho de que 245.000 ocupados informales se ubiquen en la categoría de trabajador sin remuneración.

Pero son las mujeres las que presentan mayores tasas de informalidad: 6,3 puntos porcentuales por encima de la reportada por los hombres: 51,8% y 45,5% respectivamente. Son en su mayoría trabajadores y trabajadoras de famiempresas, de micro y pequeñas empresas, cuya no afiliación a la seguridad social se relaciona con dos problemas: primero, el lugar que este tipo de empresas ocupan en la cadena de subcontratación que dominan las grandes empresas nacionales y extranjeras, que no les dejan margen para cumplir con las obligaciones que se derivan del contrato de trabajo, como el pago de un salario mínimo y la afiliación a la seguridad social. Y segundo, fenómenos de evasión que tienen que ver con una cultura de la ilegalidad, que se ve reforzada por la ausencia de una política de inspección eficaz por parte de las autoridades del trabajo.

En efecto, muchos empleadores, principalmente en ciudades pequeñas y municipios, aunque tengan condiciones para afiliar a sus trabajadores a la seguridad social, no lo hacen, pues están convencidos de que nadie los va a denunciar ni ninguna autoridad los va a sancionar. Por otro lado, muchos empleadores suspenden las cotizaciones por largos períodos, o cotizan por debajo del salario que pagan efectivamente, como tristemente lo descubren los trabajadores que, convencidos de cumplir los requisitos de edad y semanas de cotización, se dirigen a Colpensiones a tramitar su pensión. Se encuentran con la mala noticia de que su empleador suspendió las cotizaciones, o cotizó sólo por un salario mínimo.

En este problema también incide la inestabilidad laboral y la alta rotación en los empleos. En Colombia el 95% de los desempleados son cesantes, es decir, personas que perdieron su trabajo y suspenden su cotización a pensiones por lo menos durante 24 semanas, que es en promedio el tiempo que tardan en encontrar un nuevo trabajo. Por otra parte, muchos son contratados por prestación de servicios, cooperativas de trabajado asociado, o agencias de servicios temporales (9), lo que se expresa en cotizaciones discontinuas y esporádicas, que no les permite completar el número de semanas para acceder al derecho a la pensión. Problemas semejantes tienen los mayores de 40 años, quienes una vez pierden su trabajo tienen grandes dificultades para reubicarse laboralmente y reanudar cotizaciones al sistema.

Un estudio del Banco de la República (10) arrojó que del total de la población trabajadora sin educación que ingresó al mercado laboral en 2007, apenas el 11% lograría reunir el número de semanas de cotización necesarias para pensionarse en el régimen de prima media.

Las alternativas de reforma e intereses en juego

A la hora de diseñar las alternativas que deberían ir en una reforma pensional, vale la pena recoger la reflexión que hace la OCDE en su diagnóstico de la economía colombiana. Señala que “el sistema de pensiones plantea serios problemas de equidad. La cobertura del régimen contributivo es baja, y la falta de una pensión mínima en el primer pilar condena a muchos ancianos a la pobreza. En 2012 sólo recibió pensión el 30% de la población en edad de jubilación, en comparación con el 80% y 90% en países como Argentina, Brasil, Chile y Uruguay” (11). Tal diagnóstico, con el que coincidimos, debería llevar a una reforma pensional que, ante todo, le asegure a toda persona las condiciones materiales que les permitan vivir con dignidad.

Sin embargo, en la reforma se juegan también otros intereses. Aunque para el gobierno el objetivo de la reforma debería ser asegurar “protección justa para la vejez”, a la hora de presentar las alternativas su principal preocupación es cómo hacer sostenible financieramente el sistema pensional, un propósito que, siendo válido, no debe ser el foco de la reforma. Por eso durante el paso de Rafael Pardo por el Min-trabajo se llegó a proponer que el gobierno sólo estaría en condiciones de financiar pensiones de hasta dos salarios mínimos, y que quien aspirare a una pensión mayor debería abrir una cuenta en un fondo privado para cotizar por encima de dos salarios mínimos.

Para el Consejo Privado de Competitividad (CPC), el objetivo de la reforma debe ser el fortalecimiento del negocio financiero. Eso es lo que significa su propuesta de “marchitar el régimen de prima media, para lo cual se debe frenar de inmediato la entrada de nuevos afiliados y prohibir nuevos traslados del régimen de ahorro individual con solidaridad al ISS” (elcolombiano.com, noviembre de 2011. Esto también recomienda Fasecolda, el gremio que reúne a las aseguradora que manejan el negocio de los seguros de riesgos profesionales.

Por su parte Asofondos, gremio de los Fondos Privados de Pensiones, coincide con el gobierno y con la OCDE en que la reforma debería contribuir a hacer sostenible financieramente el sistema, imponiendo tributos para las pensiones de jubilación más altas (sólo las de el régimen de prima media); definir la mesada sobre la base del cálculo del ingreso de los últimos 20 años; que la tasa de reemplazo sea mayor para los salarios más bajos; que la edad para pensionarse se defina basándose en la expectativa de vida de cada generación (respetando derechos adquiridos), pero que se debe igualar las edades de pensión de hombres y mujeres, compensando a las mujeres con un bono de maternidad que garantice sus cotizaciones por un año, después del nacimiento de cada hijo.

La OCDE hace un conjunto de propuestas que van desde la aplicación inmediata del programa BEPS y la ampliación del programa de atención al adulto mayor, hasta la adopción de reformas que aseguren su sostenibilidad en el futuro. Considera que la edad legal de jubilación es muy baja según los criterios internacionales, y por tanto “debería retrasarse más, y en el futuro debería ajustarse a la evolución de la esperanza de vida”.

Considera, igualmente, que la tasa de sustitución (la mesada pensional), que hoy está entre el 65% y el 85% del salario medio de los 10 años anteriores, es muy alta en comparación con el promedio de la OCDE, que es del 57% de los ingresos acumulados a lo largo de toda la vida. Propone también equiparar el régimen de prima media (sistema público) con el sistema de ahorro individual (privado), porque a su juicio “el primero es costoso e ineficiente”. Por último, considera que es necesario revisar el requisito de que las pensiones sean al menos iguales al salario mínimo.

Por un pacto social para la protección social (12)

Los sistemas de protección social son claves en la construcción de sociedades democráticas, incluyentes y civilizadas, y son el núcleo o la sustancia del Estado Social, democrático y de derecho. En este punto lo que acordamos por consenso los colombianos en la reforma constitucional de 1991, es apenas una promesa inconclusa, constantemente amenazada y vulnerada desde las políticas neoliberales.

La crisis generalizada que presenta el sistema de protección social demanda una reforma integral, que le asegure sostenibilidad al sistema, pero cuyo foco sea asegurar ingresos antipobreza a toda la población adulta mayor. En este sentido, la reforma debe recoger las reflexiones que se han hecho desde los organismos internacionales, como Naciones Unidas y OIT. Para lograr este objetivo es fundamental promover una amplia deliberación pública a través del Diálogos Social, que incorpore a todos los actores sociales que tienen interés e implicación en el tema.

Por lo pronto, los sindicatos han estado construyendo propuestas para garantizar el derecho a la protección de los ingresos para toda la población adulta mayor. Algunas de éstas se resumen en los siguientes objetivos:

- – Estudio Técnico Actuarial, realizado por el departamento de Seguridad Social y Actuaria de la OIT, con garantía de alta calidad, rigor e imparcialidad. Este estudio abarca todas las instituciones públicas y privadas encargadas de las pensiones en Colombia, en todos sus componentes: régimen de ahorro individual con sus fondos privados de pensiones y sus sociedades administradoras; régimen de prima media con prestación definida; régimen público con todas las entidades; y entidades que manejan o tengan a su cargo regímenes especiales de pensiones.

- – Sistema Pensional, como un sistema público de protección social, cuyo objetivo fundamental sea la garantía de derechos humanos fundamentales y no la posibilidad de hacer negocios, como ocurre hoy con el sistema de ahorro individual.

- – Sistema pensional de pilares, con un primer pilar solidario, financiado con impuestos y recursos públicos, que asegure a toda persona adulta mayor, independiente de su condición socioeconómica o si ha cotizado o no al sistema, un ingreso mínimo equivalente a medio salario mínimo legal, inicialmente focalizado en la población adulta mayor más vulnerable. Este ingresos se podría incrementar mediante un sistema de ahorros individuales como los que propone el sistema BEPS. La financiación de este pilar cuesta menos de la mitad del costo fiscal que hoy tienen las exenciones tributarias al capital (13). Esta propuesta surge de la OIT y del Pacto Mundial para el Empleo (14). En Colombia se ha estado aplicando parcialmente a través del régimen subsidiado de salud, el programa Familias en Acción y la política pública para el adulto mayor.

- – Un segundo pilar, que hace parte del régimen de prima media, con cotizaciones obligatorias hasta 7 salarios mínimos, asegurando una pensión en las condiciones que están establecidas para el régimen de prima media.

- – Un tercer pilar, para trabajadores(as) que puedan y quieran cotizar por encima de 7 salarios mínimos, a través de la apertura de cuentas de ahorro individual (en Colpensiones o en los fondos privados), que permitan un ingreso superior a la pensión que asegura el segundo pilar.

- – La garantía de pensión mínima para todos aquellos trabajadores(as) que cumplieron la edad y cuentan hasta con el 70% de la semanas cotizadas, para lo cual se les seguirá descontando la respectiva cotización.

- – Restablecer el derecho a la negociación colectiva en materia pensional, acatando de manera plena las recomendaciones del Comité de Libertad Sindical de la OIT.

- – La reducción de las semanas de cotización de las mujeres, por lo menos a 1.150 semanas, y el aumento de la licencia de maternidad a 6 meses remunerados. Esta propuesta nace como alternativa a la igualación de la edad de pensión entre hombres y mujeres.

- – Bonos pensionales para las personas que se dedican a las actividades del trabajo doméstico y de cuidados no remunerados.

El sentido de las medidas para las mujeres

En el informe entregado por la OCDE al Estado Colombiano, en el que presenta agudas recomendaciones en materia de política económica laboral, se sugiere “equiparar la edad de jubilación entre hombres y mujeres. Y a mediano plazo incrementar la edad de jubilación y vincularla a la evolución de la esperanza de vida”.

Al respecto cabe decir que esta no es una medida coherente con el propósito de la equidad de género, por varias razones. En primer lugar, el establecimiento de una edad de retiro diferenciada para mujeres y hombres, así como en el número de semanas requeridas para poder acceder a una pensión, obedece a una medida afirmativa, entendida en el derecho internacional de los derechos humanos como una medida temporal para corregir una situación de discriminación, por lo que no se debe entender como una medida discriminatoria. En resumidas cuentas, la igualdad es tratar igual lo igual y diferente lo diferente.

Tanto la Convención para la Eliminación de todas las formas de Discriminación contra la Mujer –CEDAW, la Declaración de Beijing y su Plataforma de Acción, así como la OIT en distintas conferencias, coinciden en que este tipo de medidas son necesarias para cerrar las brechas de género y como estrategias para la superación de la desigualdad.

Frente a las condiciones de desventaja de las mujeres en el mundo laboral, las cuales justificarían un régimen particular para la protección social efectiva, la OIT ha expresado:

Las mujeres acumulan desventajas a lo largo de la vida. Constituyen un colectivo especialmente vulnerable porque muchas de ellas trabajan ya sea sin remuneración o con una remuneración escasa, a tiempo parcial, a menudo con interrupciones, o en la economía informal. En consecuencia, es menos frecuente que tengan derecho a recibir una prestación en concepto de pensión contributiva por derecho propio, e incluso cuando tienen derecho a ese tipo de prestaciones, las pensiones suelen ser muy inferiores a las de los hombres, al haber sido sus remuneraciones menores y al haber cotizado durante menos tiempo (OIT, 2009).

Conscientes de ello, algunos Estados han implementado ciertas medidas, como el establecimiento de una edad de retiro o el requerimiento de semanas cotizadas diferenciados para mujeres y hombres, los bonos pensionales para las mujeres como un reconocimiento al trabajo doméstico y de cuidados no remunerado. La apuesta en ese sentido sería: igualemos el número de semanas cotizadas y la edad de retiro, siempre y cuando el cuidado no remunerado tenga todas las garantías y se reconozca socialmente como actividad productiva. De otra manera esta pretendida “igualación” será discriminación.

Como lo puso de relieve la Conferencia Internacional del Trabajo en 2001, la seguridad social debería promover el principio de igualdad de género y basarse en el mismo:

… En la mayoría de las sociedades, las continuas desigualdades entre las remuneraciones de hombres y mujeres suelen afectar a los derechos de las mujeres a la seguridad social… y de considerar la posibilidad de introducir un salario mínimo, cuando todavía no exista. Cualquiera de los progenitores que se ocupe del cuidado de los hijos debería disfrutar de las prestaciones de la seguridad social previstas a tal fin. Además, cada sociedad debería considerar la posibilidad de introducir una discriminación positiva a favor de las mujeres allí donde haya que hacer frente a la discriminación propia del sistema. (OIT, 2006).

El establecimiento de pensiones en régimen especial para la población “inactiva” dedicada a los oficios del hogar que, como se dijo, concentra a casi 5 millones de mujeres, puede ser una medida de reconocimiento del valor económico y social del cuidado, resaltando que serían necesarias medidas adicionales que transformen las relaciones de género en el cuidado.

Frente a la propuesta de la OCDE de ligar la edad pensional con la esperanza de vida, vale retomar lo dicho por la OIT en su Conferencia de 2009: “…para muchas personas vivir más tiempo también significa vivir con recursos escasos durante un período más largo, de forma que la pobreza en la vejez es una de las principales preocupaciones actuales”. De este modo, si bien es cierto que la esperanza de vida en general se ha incrementado, persisten fenómenos como la feminización de la pobreza, la discriminación de género en el empleo, y aun las cargas de cuidado en las edades más avanzadas es importante (15), ya que muchas de estas mujeres forman parte de las redes de apoyo a otras mujeres para que participen en el mercado de trabajo.

[1] Ministerio del Trabajo. Informe de actividades al congreso, 2013 – 2014, pág. 67.

[2] Estudios económicos de la OCDE Colombia. evaluación económica enero de 2013 visión general, pág 337, 37.

[3] Top 5 de la inversión más alta: Defensa y Policía – 27,744 billones de pesos; Educación – 27,276 billones de pesos; Trabajo – 24,457 billones de pesos; y educación Salud y Protección Social – 18,004 billones de pesos; Hacienda – 14,506 billones de pesos. Con información del Ministerio de Haciendahttp://www.urnadecristal.gov.co/gestion-gobierno/presupuesto-colombia-2014-sena-agro.

[4] En el 1ño 2000, el 44.4% de los afiliados a los fondos privados de pensiones provenía del antiguo ISS, en el 2014 es sólo el 12%. Los propios asesores de los fondos aconsejan a muchos afiliados que se cambien para Colpensiones pues allí van a tener una mejor pensión que la que pueden alcanzar en un fondo privado, un fenómeno que explica el crecimiento del 16% de los afiliados a Colpensiones en el último año.

[5] La creación del Servicio Social Complementario de Beneficios Económicos Periódicos – BEPS, se fundamenta en el Acto Legislativo 01 de 2005 que adicionó el artículo 48 de la Constitución Política de 1991 y ha sido reglamentado mediante los Decretos 604, 1872 y 2983 de 2013.

[6] DANE, los componentes de la canasta familiar y su ponderación según los niveles de ingresos.

[7] Ministerio del Trabajo. Informe de actividades2013 – 2014al congreso, pág.78

[8] Un ejemplo que ilustra esta situación lo da ACOSET, el gremio que agrupa a las empresas de servicios temporales, las que en el año 2012 enviaron 595.590 trabajadores en misión, los que celebraron 1.295.000 contratos laborales en ese año. ACOSET. Datos estadísticos del sector de servicio temporal en Colombia, 2012, pag. 8.

[9] LÓPEZ, Hugo y LASSO, Francisco. (2012) El mercado laboral y el problema pensional colombiano. Disponible en [http://www.banrep.gov.co/es/borrador-736]

[10] Estudios económicos de la OCDE Colombia. evaluación económica enero de 2013 visión general, pag. 337, 37.

[11] Las propuestas que siguen son el producto de varios seminarios que con el auspicio de FESCOL y de la ENS, se hicieron durante el 2013 y 2014, en la que participaron delegados la CUT, la CTC y organizaciones sindicales del sector de la salud.

[12] “La utilización de los gastos tributarios ha crecido de forma constante en Colombia desde principios del decenio de 2000; su número aumentó de 127 a 201 entre 2000 y 2011. Según las estimaciones, en 2010 los ingresos fiscales sacrificados representaron entre el 3% y el 4,5% del PIB (Banco Mundial, 2012a). (…) El gran número de gastos tributarios – por ejemplo, aquellos relacionados con las zonas de libre comercio, los regímenes legales, las tasas preferenciales para las pequeñas empresas (las denominadas SAS) y las tasas reducidas y exenciones del IVA – no sólo merman los ingresos sino que también añaden un alto grado de complejidad al sistema, lo cual encarece su administración y cumplimiento, y facilita la elusión y evasión” (o.c, pág 41).

[13] ORGANIZACIÓN INTERNACIONAL DEL TRABAJO. Para recuperarse de la crisis: un pacto mundial para el empleo, 2009. Pág. 7. Citado por: ORGANIZACIÓN INTERNACIONAL DEL TRABAJO, PISO DE PROTECCIÓN SOCIAL, Para una globalización equitativa e inclusiva. Informe del Grupo consultivo convocado por la OIT en colaboración con la OMS, y presidido por Michelle Bachelet. OIT, 2011. Pág. 10.

[14] En edades avanzadas (65 años y más), la participación de las mujeres en actividades del cuidado no remunerado se mantiene en un 84.2% mientras que la que corresponde al trabajo remunerado es del 17.7%; las mujeres en este rango de edad dedican 4h 49min en promedio a estas actividades diariamente. (OSORIO, 2014).

Leave a Reply