Existe una lógica, constante, en las formas de gobernar y en la administración de la cosa pública. Benjamín Franklin (1706-1790), político y científico, participe en la fundación de los Estados Unidos, escribió una carta, en 1789, al físico francés Jean-Baptiste Leroy (1720-1800) en la que decía: “In this world nothing can be said to be certain, except death and taxes” (En este mundo no se puede estar seguro de nada, salvo de la muerte y de los impuestos). La otra cara de la muerte, la vida, está signada por los tributos que todo ser humano paga al Estado, desde la cuna hasta la tumba.

Han transcurrido dos siglos y unos años más desde aquella misiva, y las cosas siguen tal cual. La reforma tributaria estructural 2016 (RTE 2016), la tercera de la administración Santos (2010-2018), insiste en buscar más recursos financieros para el Estado afectando principalmente a la clase trabajadora, en particular a los hogares de estrato socio-económicos medio-bajo.

Interés y decisión de clase. Las reformas tributarias pueden estar orientadas a reorganizar aspectos particulares de los tributos, o toda su estructura, que es el caso que nos ocupa, donde su carácter estructural lo explican dos cambios: i) la disminución de los impuestos de renta a las entidades jurídicas (empresas) y la ampliación de la base tributaria de las personas naturales, al disminuir el umbral de las personas que deben presentar declaración de renta (de $3.471.183/mes a $2.479.417/mes) y al incluir en la retención de la fuente a quienes devenguen más de dos salarios mínimos legales vigentes (es previsible un incremento de 7% en el Salario Mínimo Legal Vigente –Smlv– para 2017, en consecuencia éste quedaría en $737.716; por tanto, a partir de $1.475.432 se deberá tributar el 10% del salario); ii) la mayor importancia relativa que toman los impuestos indirectos, es decir, los pagados independiente de los ingresos del contribuyente, a pesar de la enorme desigualdad que esto causa: el impuesto al valor agregado –IVA– pretenden incrementarlo de 16 a 19 por ciento (este tributo es una carga fiscal sobre el consumo, es decir, financiado por todos los consumidores).

Inmenso impacto sobre un sector significativo de nuestra sociedad, pese a lo cual hay una buena noticia. La RTE 2016 no modifica el artículo 15 de la Ley 174 de 1994: “los servicios funerarios, los de cremación, inhumación y exhumación de cadáveres, el alquiler y mantenimiento de tumbas, incluyendo los mausoleos, están excluidos del IVA”. Sólo la muerte libera de la servidumbre impuesta por las cadenas tributarias.

Expoliación. En las sociedades capitalistas hay tres vías para bajar el salario real y, por tanto, extraer mayor excedente de la fuerza laboral (explotación del trabajo): i) pagar menores salarios respecto al aumento de la productividad laboral, ii) aumentar los tributos que paga la clase trabajadora por encima de los subsidios que recibe; iii) elevar el índice de precios de los bienes y servicios que consumen los trabajadores (inflación) en mayor proporción que los costos de producción (impuesto a los pobres, le dicen los economistas). Para acercarnos a cuál/es de estos mecanismos hecha mano el poder o clase dirigente en Colombia, desplegamos a continuación un ejercicio de estimación de la afectación que tendrá –en el 2017– la RTE 2016 sobre la clase trabajadora, en especial los hogares de nivel medio-bajo.

La pobreza de los hogares colombianos, ingresos y estructura de gasto

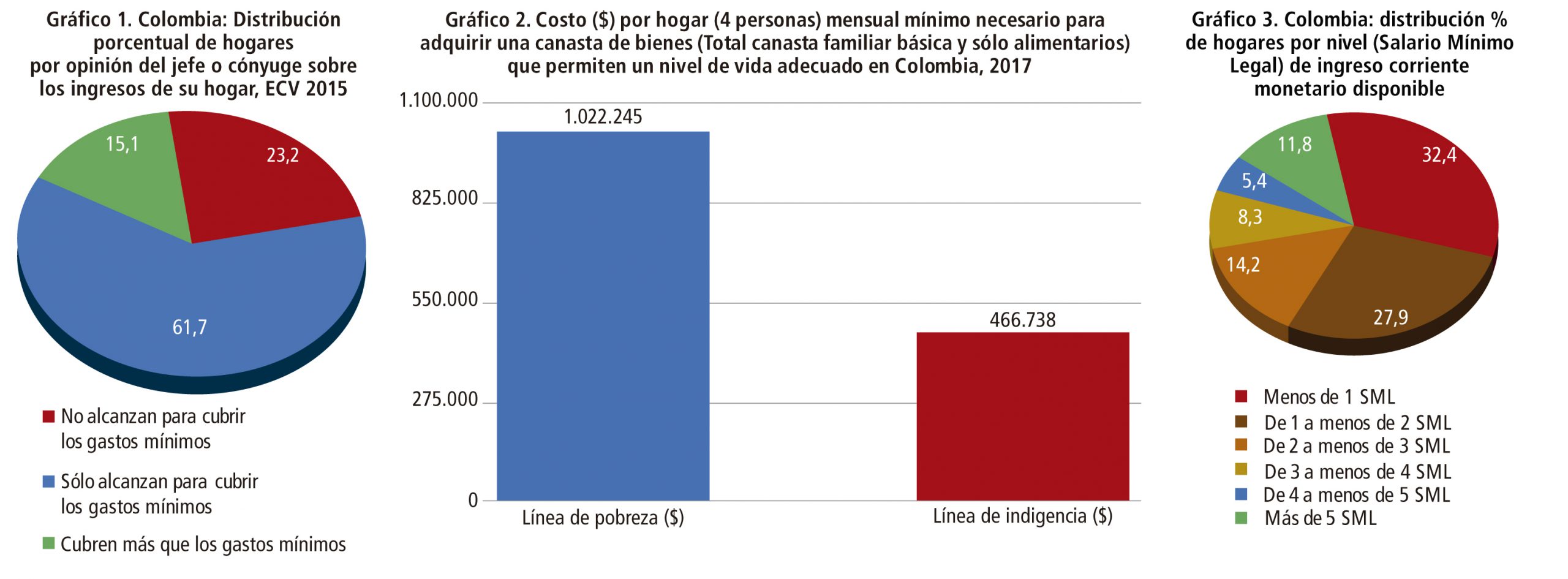

Desde 1997, el Dane implementó la Encuesta Nacional de Calidad de Vida (ECV)**. De acuerdo con los resultados de la realizada en el 2015, sólo 15,1 por ciento de los hogares colombianos tiene un ingreso que excede a los requerimientos de gastos básicos familiares; en el otro 84,9 por ciento de los hogares el ingreso que obtienen sólo les alcanza para cubrir los gastos mínimos (61,7% del total de hogares del país) o no alcanzan para adquirir la Canasta Básica Familiar –CBF– (23,2%) colocándolos en situación de infra consumo (Gráfico 1). Por tanto, elevar los impuestos al 85 por ciento de los hogares colombianos, vía renta y/o IVA, significa condenarlos a vivir bajo condiciones de pobreza o aumentar el índice de quienes padecen el flagelo de la indigencia.

De acuerdo con el Dane, la línea de pobreza es el costo por persona mensual mínimo necesario para adquirir una canasta de bienes (alimentarios y no alimentarios) que permiten un nivel de vida adecuado. Para 2017, el costo per cápita mínimo necesario a nivel nacional está estimado por el Gobierno en $255.561 mensuales. De acuerdo con lo anterior, si un hogar está compuesto por 4 personas (promedio nacional) será clasificado como pobre si el ingreso total del hogar está por debajo de $1.022.245 mensuales. Actualmente, el porcentaje de personas viviendo en situación de pobreza en Colombia es de 27,8 por ciento.

Por su parte, la línea de pobreza extrema es el costo per cápita mensual mínimo necesario para adquirir únicamente la canasta de bienes alimentarios que permiten un nivel de sobrevivencia en Colombia. A nivel nacional la línea de pobreza extrema está establecida por el Gobierno en $116.685 mensuales por persona en 2017. Es decir, un hogar compuesto por 4 personas clasifica como indigente si su ingreso total mensual está por debajo de $466.738. En Colombia, el porcentaje de personas en situación de indigencia es de 7,9 por ciento (Gráfico 2).

A partir de las encuestas de ingresos y gastos adelantadas por el Dane desde el año 1953, es posible obtener información sobre el monto y la distribución de los gastos de los hogares colombianos, así como el monto y las fuentes de sus ingresos (Gráficos 3 y 4). Así, el 60,3 por ciento de los hogares cuentan con un ingreso total inferior a dos Smlv (cuando la referencia es a los ingresos laborales individuales la proporción aumenta a 80% de quienes perciben menos de 2 Smlv). Con ingresos familiares equivalentes a 2 y menos de 3 Smlv se encuentra el 14,2 por ciento. Tan sólo una cuarta parte de los hogares colombianos percibe ingresos totales iguales a 3 o más Smlv.

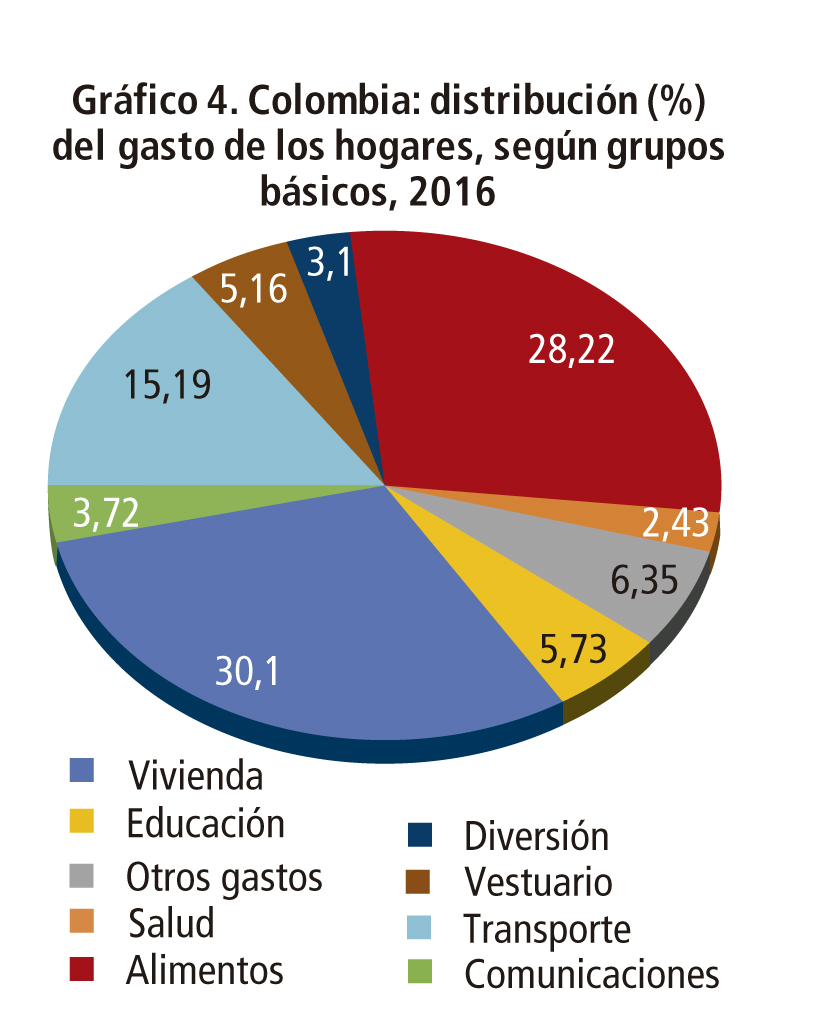

La estructura de gasto del conjunto de estos hogares está concentrada en los rubros de alimentos (28,2%), vivienda (30,1%) y transporte (15,2%); en conjunto, estos bienes y servicios representan cerca de tres cuartas partes del egreso familiar. El otro 26,5 por ciento de los gastos del hogar están distribuidos entre los rubros básicos de salud, educación, comunicaciones, vestuario, diversión y otros gastos.

Con la anterior estructura de ingresos y gastos es posible estimar la afectación para el año 2017 de la RTE 2016 en un hogar de clase media-baja, perteneciente al estrato tres, de acuerdo con la odiosa y discriminante clasificación socioeconómica gubernamental de los hogares a que nos tiene acostumbrados la cultura nacional.

* Economista político, filósofo humanista y analista existencial. Docente de la especialización en Derechos humanos de la UPTC. Integrante de los comités editoriales de los periódicos desde abajo y Le Monde diplomatique edición Colombia. Miembro del Consejo Asesor del Centro interdisciplinario de Derechos sociales y desarrollo, Cartagena de Indias.

** Esta surge como respuesta a la necesidad de caracterizar la población en los diferentes aspectos involucrados en el bienestar de los hogares.

Recuadro 1

Afectación familiar de la Reforma tributaria integral, 2016

Sobreviviendo. Simplemente sobreviviendo. Los González Muñoz, como otras muchas de las familias de clase media-baja que habitan Colombia, está compuesta por 4 personas (dos adultos y dos hijos en edad escolar que asisten a instituciones privadas), perteneciente al estrato socio-económico tres. Un solo preceptor de ingresos, que garantiza $1.844.289 mensuales, es la fuente para que subsistan (representa el punto medio entre 2 y menos de 3 Smlv para el año 2017, bajo el supuesto de un incremento de 7% en el Smlv); ingreso insuficiente para cubrir la variedad de gastos que les demanda la vida diaria, pese a lo cual en el 2017, producto de la RTI 2016 (artículo 16: “la retención en la fuente aplicable a los pagos gravables”), tendrán que comenzar a pagar una retención en la fuente de 10 por ciento.

Más IVA, más retefuente, ¿menos mercado? La adquisición de la canasta básica familiar –CBF– recibirá el impacto del aumento en el IVA de 16 a 19 por ciento; obviamente, será un promedio ponderado teniendo en cuenta las tres clases de bienes y servicios contemplados en las tarifas tributarias: i) sin IVA: carnes, huevos, lácteos, vegetales, frutas, cereales, agua, gas, los medicamentos del POS, cuadernos, celulares de menos de $650.000 y computadores de menos de un millón de pesos; ii) IVA del 5 por ciento: café, embutidos, azúcar, chocolate, pastas, panadería, impresos, vivienda, internet; iii) IVA del 19 por ciento: aceites, mobiliarios, electrodomésticos, enseres, aseo del hogar, aseo personal, ropa, libros, turismo, Tv operadores y mantenimiento del vehículo. Las publicaciones periódicas (revistas y periódicos) también tendrán una tarifa de 5 por ciento. La reforma también incluye un impoconsumo de 4 por ciento para datos de telefonía móvil, impuesto a bebidas azucaradas de $300 por litro y un impuesto a cigarrillos de $2.100 por cajetilla. El Gravamen a los Movimientos Financieros, conocido como 4×1.00, se mantendrá. Se implementarán “impuestos verdes” a combustibles líquidos, para gasolina el impuesto es de $200 por galón. Con todo esto, la reforma tributaria generará un alza adicional en el índice de precios al consumidor (inflación) del 1 por ciento anual.

Viviendo al día

La familia González Muñoz ha logrado acumular un patrimonio avaluado en 112 millones de pesos, representado en un apartamento de 90 millones y un automóvil de 22 millones. Por el apartamento cancela un impuesto predial de $540.000 anuales al aplicar la tarifa del 6 por mil sobre el avalúo oficial; por el automóvil paga un impuesto de vehículos automotores de $330.000 anual, producto de una tarifa impositiva de 1,5 por ciento.

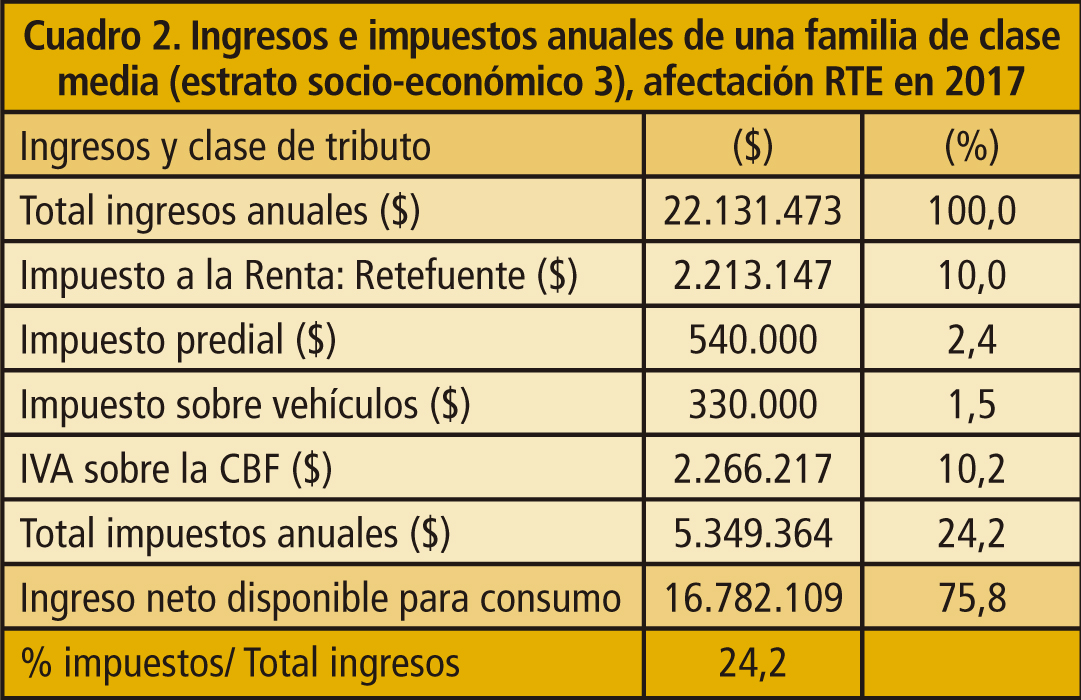

Ingreso disponible para adquirir la canasta básica familiar. El ingreso anual de la familia González Muñoz es de $22.131.473 (producto de multiplicar el ingreso mensual $1.844.289 por 12 meses). Anualmente les harán una retención en la fuente del 10 por ciento del ingreso (artículo 16 de la RTE 2016), cancelando por tanto un impuesto de renta de $2.213.147; la familia también paga el impuesto predial anual de $540.000 y el impuesto sobre vehículos automotores de $ 330.000; en conjunto, estos tres tributos suman $3.083.147. El ingreso disponible anual, después de esta carga fiscal, es de $19.048.326; esto es, $1.587.605 mensuales con los cuales pueden adquirir los bienes y servicios de la CBF. Obviamente, sobre este consumo deberán aun restar el pago del IVA para conocer cuál es el ingreso neto disponible para el consumo real.

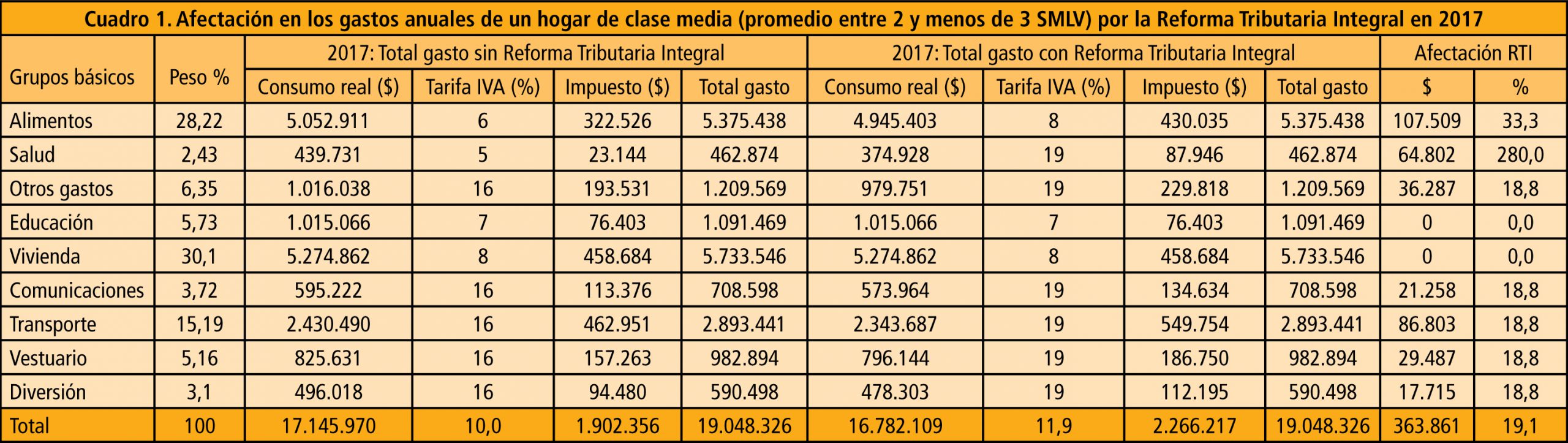

De acuerdo con la estructura de gasto se pueden modelar dos situaciones tributarias: i) Sin RTE 2016: gastos anuales del hogar en la adquisición de la CBF por $19.048.326, distribuidos en pago en impuestos del IVA por $1.902.356 y un consumo neto o real de $17.145.970, con una tarifa promedio de 10 por ciento en pago del IVA; ii) Con afectación de la RTE 2016: gastos anuales del hogar de $19.048.326 en la compra de la CBF, pago en impuestos por IVA equivalentes a $2.266.217 y valor del consumo real o neto de $16.782.109; esto es, una tarifa promedio del IVA equivalente a 11,9 por ciento: dos puntos porcentuales adicionales por efecto de la RTE 2016. En valores absolutos, la afectación total a la familia González Muñoz producto de la RTE 2016 en la adquisición de la CBF es de $363.861 adicionales, en términos relativos el costo adicional es de 19,1 por ciento (el cambio en las tarifas de impuestos y sus impactos en el gasto por rubros de la CBF pueden observarse en el cuadro 1).

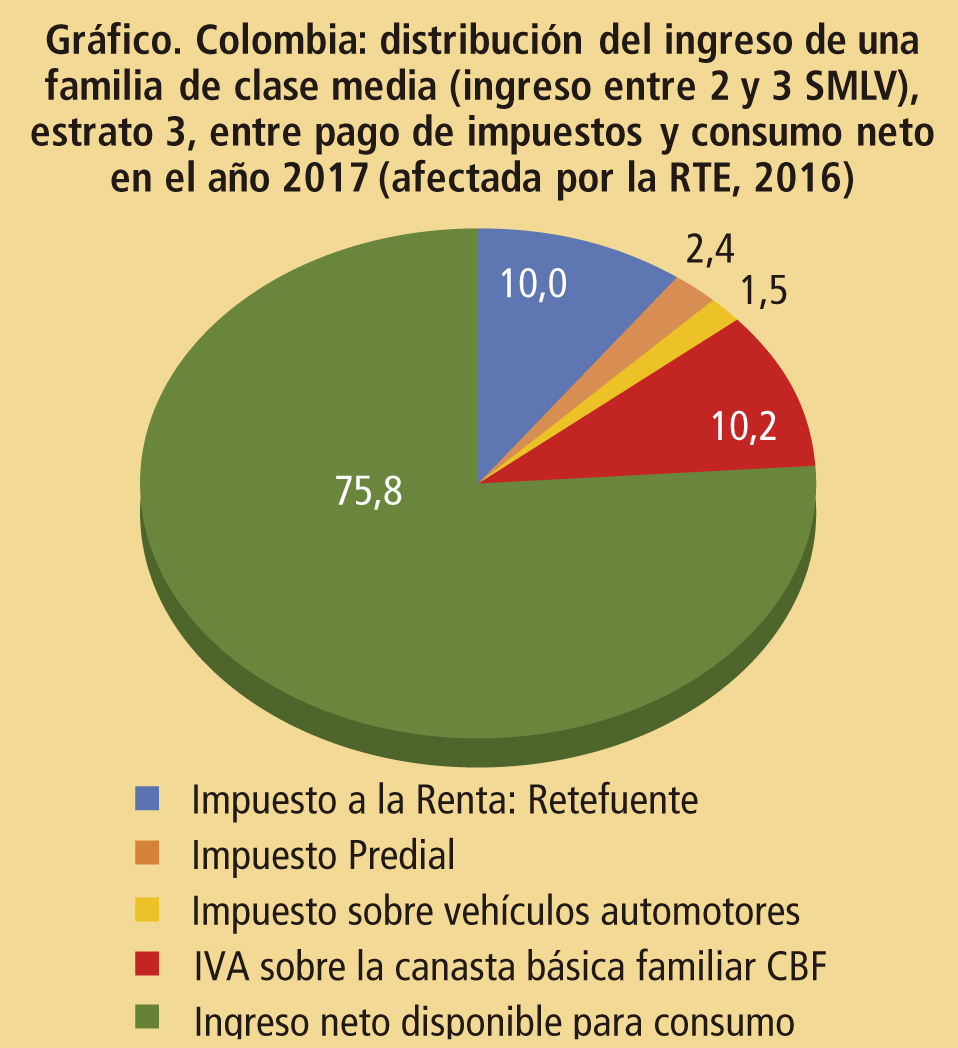

De esta manera, con la ampliación y elevación de la tarifas impositivas en los impuestos directos (renta) e indirectos (IVA) los hogares de clase media empobrecida verán disminuidos sus ingresos en cerca de una cuarta parte. La distribución de esta transferencia se desglosa en 10 por ciento efecto de la retefuente, 2,4 por ciento debido al pago de predial, 1,5 por ciento por el impuesto a los vehículos automotores y 10,2 por ciento en el pago del IVA al adquirir los bienes y servicios básicos para la supervivencia familiar (Cuadro 2 y gráfico).

Con el agua al cuello. Así las cosas, el ingreso disponible familiar mensual, después de impuestos (Renta, IVA, predial y vehículos), es de $1.399.000, cifra cercana a la línea de pobreza. De esta manera, con la RTE de 2016, esta familia entra a clasificar como un hogar de clase media en condiciones de vulnerabilidad y alta riesgo de caer en la pobreza. Así, a punto de hundirse, con el agua al cuello, se encuentran miles de miles de familias colombianas de clase media empobrecida, las que de ser aprobada la RTE 2016 se encaminan hacia la pobreza. La otra cara de esta cruel realidad, la constituye la riqueza generada por la clase trabajadora, de la que vive, mediante tributos, corruptelas y ganancias, la clase dominante, ávida de privilegios, rentista y parasitaria.

Recuadro 2

Los impuestos en Colombia, breve historia

Desde la Colonia y hasta comienzos del siglo XX, los ingresos del gobierno nacional central se originan en su totalidad en los recaudos de impuestos al comercio exterior. Después de La Gran Depresión o crisis mundial de 1929 –prolongada por una década–, la hacienda pública colombiana empieza a hacer esfuerzos por crear una base tributaria más estable sustentada en los impuestos de renta y a las ventas.

Los impuestos a la renta tienen antecedentes desde 1918, pero sólo hasta 1935 se estructura sobre tres cuentas de liquidación: i) el impuesto a la renta de las personas naturales; ii) el impuesto a la renta de las personas jurídicas; iii) el impuesto al patrimonio y a las ganancias ocasionales. Desde 1942 este gravamen desplazó a los recaudos de aduanas como la principal fuente de ingresos tributarios del gobierno; y a finales de la década de 1950 equivalía a 4,5 por ciento del PIB. La reforma de 1986 redujo la tarifa del impuesto a las personas naturales de más altos ingresos de 48 a 30 por ciento, y en el caso de las sociedades anónimas o asimiladas de 40 a 30 por ciento.

El impuesto a las ventas tiene su origen en 1963 y desde entonces es uno de los tributos más dinámicos. Inicialmente sólo recayó sobre las ventas a nivel industrial y las importaciones: la tarifa básica fue fijada en 3 por ciento. La reforma de 1974 la incrementó hasta el 6 por ciento. En 1983 extendió su campo de aplicación a todas las ventas, incluyendo las ventas del comercio al detal y los servicios, tomando la forma actual de impuesto al valor agregado (IVA). Durante el periodo 2013-2016, los impuestos indirectos aumentan aceleradamente su importancia para las finanzas del Estado: han crecido un promedio anual de 10 por ciento, casi el doble de lo que crecen los impuestos directos (5,3%), además de estar por encima del crecimiento promedio del recaudo nacional, el cual se encuentra en 7,4 por ciento durante estos tres últimos años.

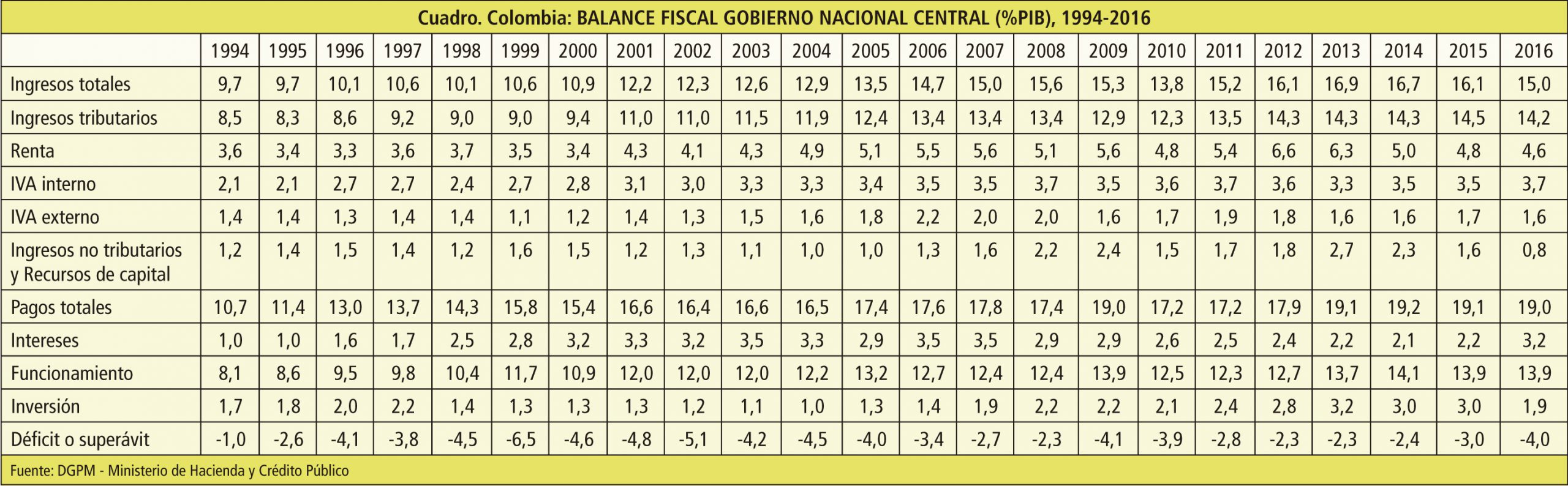

Durante el período 1994-2016, los ingresos totales del Gobierno Nacional Central (Gnc) aumentaron su participación relativa en el PIB de 9,7 a 15 por ciento (en 2013 alcanzaron el 16,9%). La principal fuente la constituye los ingresos tributarios: de 8,5 por ciento en 1994 crecieron a 14,2 por ciento en 2016 (en 2015 fueron 14,5%). Los ingresos por impuestos a la renta pasaron de 3,6 por ciento en 1994 a 4,6 por ciento en 2016, pero en 2012 habían alcanzado el 6,6 por ciento del PIB. El IVA interno y externo suma el 3,5 por ciento del PIB en 1994 y el 5,3 por ciento en 2016 (Cuadro). Con las reformas realizadas entre los años 2010 y 2015 el recaudo bruto creció en más del 80 por ciento, al pasar de $70 billones en el 2010 a $130 billones en 2016.

Después de las reformas tributarias de 2012 y 2014, la estructura del recaudo ha cambiado: en 2013 los impuestos directos representaban el 53,3 por ciento del recaudo nacional, versus el 33,4 por ciento que representaban los impuestos indirectos; ahora en 2016 los impuestos directos representan el 50,4 por ciento (2,9 puntos porcentuales menos que en 2013), contra un 35,7 por ciento de los impuestos indirectos (2,3 puntos porcentuales más que en 2013). Las dos primeras reformas tributarias impulsadas por la administración Santos (2010-2018) provocaron una mayor complejidad al sistema tributario, desaceleraron el crecimiento del recaudo debido al empobrecimiento de la clase trabajadora, la menor actividad económica y la caída en la inversión nacional y extranjera, además de no corregir la alta desigualdad en la distribución del ingreso en Colombia, una de las más inequitativas del mundo.

Por el lado del gasto total del Gnc, en términos porcentuales del PIB, incrementó su participación de 10,7 por ciento en 1994 a 19 por ciento en 2016 (Cuadro). Este crecimiento ha ido a parar, en mayor medida, al pago de intereses por la deuda pública (de 1 a 3,2% entre 1994-2016) y los gastos de funcionamiento del Estado (de 8,1 a 13,9%). La inversión pública termina siendo una variable residual y de ajuste respecto al balance fiscal del Gnc: de 1,7 por ciento en 1994 cayó a 1 por ciento del PIB en 2004; aumentó a 3,2 por ciento en 2013, para luego volver a caer a 1,9 por ciento del PIB en 2016. En consecuencia, las finanzas públicas arrojan un déficit de carácter estructural (los gastos superan siempre a los ingresos): de un déficit del 1 por ciento del PIB en 1994, este crece sostenidamente hasta alcanzar el 6,5 por ciento en 1999; en 2013 el déficit fiscal se redujo a 2,3 por ciento y en 2016 volvió a elevarse a 4 por ciento del PIB. El déficit se enfrenta con mayor endeudamiento público. Este problema crónico de las finanzas públicas explica que en los últimos 26 años el país haya padecido 14 reformas tributarias, en promedio una en menos de dos años, sin solucionar las causas estructurales.

Leave a Reply