El 2017 comienza con una situación económica internacional caracterizada por la volatilidad financiera. Colombia no puede escapar a las turbulencias del mercado de capitales, y la política económica no tiene más alternativa que reaccionar, ex post, de la mejor forma posible. Es ingenuo pensar que las decisiones monetarias y cambiarias que toma el gobierno y el Banco de la República puedan contrarrestar los bruscos impactos derivados del comportamiento errático del dólar. A pesar de todas las dificultades, la política económica tiene que centrarse en dos objetivos: diversificar las exportaciones y consolidar el mercado interno. Estas deberían ser las prioridades del 2017.

Volatilidad financiera global

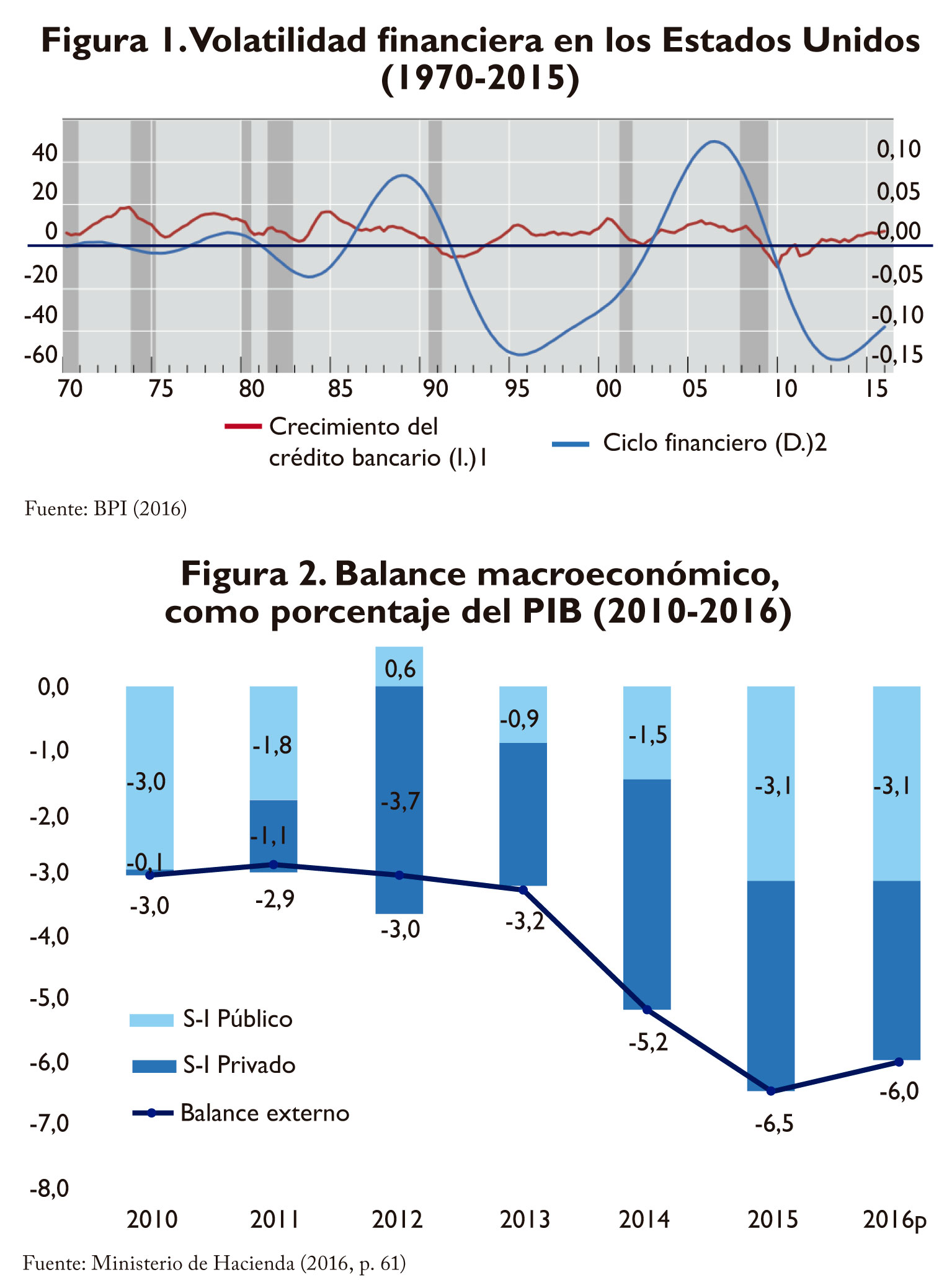

Una de las características más relevantes de la economía contemporánea es la fragilidad del sistema financiero mundial. La figura 1 incluye dos curvas. Una, roja, que corresponde al crecimiento del crédito bancario (los valores están en el eje izquierdo), y otra, azul, que muestra los ciclos financieros (los valores están en el eje derecho). El período de tiempo es relativamente largo, ya que incluye 45 años, desde 1970 hasta 2015. Tal y como se observa, desde la segunda mitad de los años ochenta, los ciclos financieros se han ido acentuado, y ahora son mucho más marcados que en la década de los setenta. Es claro, entonces, que los movimientos financieros en los Estados Unidos se han vuelto más erráticos. Esta situación también se ha presentado en las grandes economías del mundo, y ello significa que el sistema financiero global es hoy más errático que hace 30 años. Y esta volatilidad significa que las finanzas del mundo ahora son más frágiles y, por tanto, aumentan las posibilidades de que se presenten crisis.

En este panorama internacional, la economía colombiana se mueve como una veleta, porque no tiene ningún mecanismo que le permita evitar los choques sorpresivos provenientes del exterior. Y estas incertidumbres se reflejan en los movimientos inesperados del valor del dólar. En los últimos años se ha presentado una tendencia hacia la devaluación del peso que muy probablemente se mantenga. El dólar se ha encarecido, sin que el gobierno nacional pueda hacer nada para evitarlo. Y todo indica que este proceso así continuará.

La devaluación del peso (encarecimiento del dólar) se explica, básicamente, por dos razones: i) Los precios del petróleo y de los minerales han caído, y como la mayoría de las exportaciones de Colombia son petróleo, carbón y minerales, la entrada de dólares ha disminuido. ii) Los Estados Unidos está comenzando a aumentar la tasa de interés, y ello hace que los inversionistas internacionales consideren atractivo comprar dólares y adquirir bonos del Tesoro de este país. Esta demanda de dólares se refleja en un mayor valor.

Estos factores que inciden en el mayor valor del dólar no pueden ser modificados por la política monetaria colombiana. Es imposible que el Banco de la República pueda contrarrestar la devaluación del peso.

Los retos que plantea la devaluación del peso

Puesto que la devaluación del peso va a continuar, es importante que la política económica se adapte a esta situación. No se trata de que el Banco de la República trate de evitar la devaluación, sino que se debe diseñar una política económica que permita aprovecharla. Y las medidas por adoptar tienen que ser de tal naturaleza que creen protecciones contra los vaivenes y las fluctuaciones de los capitales internacionales.

Estimular las exportaciones diferentes a hidrocarburos y materias primas

Uno de las grandes retos para el 2017 es estimular las exportaciones diferentes a los hidrocarburos y las materias primas. En los libros de texto de economía se muestra que cuando hay devaluación las importaciones disminuyen y las exportaciones aumentan y, entonces, la balanza con el exterior se equilibra. Pero en nuestra realidad, a pesar de la fuerte devaluación del peso, la balanza en cuenta corriente continúa negativa, y las exportaciones no crecen.

La gráfica 2 muestra la evolución vivida por el balance macroeconómico entre 2010 y 2016. Desde el punto de vista contable los saldos de los sectores privado y público se compensan con ingresos del exterior. Los saldos de cada sector son iguales a la diferencia entre el ahorro (S) y la inversión (I).

En el agregado, la cuenta básica es público + privado = externo. En el 2015, por ejemplo, esta suma sería (-3,1) + (-3,4) = -6,5. En otras palabras, los faltantes de la economía interna (sectores público y privado) tienen que ser financiados con recursos del exterior.

El balance externo corresponde a la cuenta corriente de la balanza de pagos. La gráfica muestra que aún en la época de las bonanzas de los minerales y del petróleo, la cuenta corriente era negativa. Esta es una clara expresión de una debilidad estructural de la economía colombiana. Lo más sorprendente es que con la devaluación del peso esta tendencia no se haya corregido, y las importaciones continúen siendo mayores que las exportaciones. El 2016 terminaría –todavía no se conoce el dato definitivo– con un déficit en la cuenta corriente cercano al 6 por ciento del PIB. En estas circunstancias, es incomprensible que la ministra de Comercio Exterior diga que los tratados internacionales han favorecido al país, cuando se han traducido en mayores importaciones, y no en un estímulo a la dinámica exportadora.

Y la devaluación del peso no ha sido suficiente para corregir el desequilibrio porque la productividad de la agricultura y de la industria son muy débiles. El gobierno debe crear incentivos para recuperar las dinámicas agropecuaria e industrial, buscando consolidar el mercado interno y, además, crezcan las exportaciones y se corrija el déficit en la cuenta corriente.

Incentivar el mercado interno

Durante el 2017 la política económica debe tratar de consolidar el mercado interno, lo que significa estimular las compras y las ventas de productos en el país. Para que este proceso sea exitoso se debe: mejorar la infraestructura de comunicaciones, abaratar el crédito, y aumentar la oferta de bienes y servicios públicos.

En el frente de las comunicaciones se ha avanzado, pero es importante prestarle atención a las vías terciarias. En muchas zonas del país no se puede sacar la producción al mercado porque los caminos son muy deficientes.

El crédito debe bajar porque las tasas de interés en Colombia son especialmente altas. El año pasado el Banco de la República cometió el error de subir la tasa de referencia hasta el 7,5 por ciento anual, y ello se reflejó en préstamos bancarios costosos (12%-14% año). Mientras en Colombia subían las tasas de interés, en los países avanzados las tasas de referencia eran cercanas a 0 por ciento. A un agricultor en Colombia le prestan al 12%-14% año, y en Estados Unidos al 3%-4% año. En estas condiciones es imposible que haya una recuperación de la productividad y de la competitividad agropecuaria.

El tercer instrumento es la mayor oferta de bienes y servicios públicos. Esta es una de las principales conclusiones de la llamada Misión Rural (Ocampo 2015). La brecha entre el campo y la ciudad, dice la Misión, se podrá cerrar únicamente si los bienes y servicios del Estado (educación, salud, asistencia técnica, sistemas de riego, etcétera) llegan al campo. Pero es claro, que en las ciudades también hay déficit de servicios públicos, y que todavía queda un amplio margen para mejorar las ofertas en educación y salud.

Obviamente, el gasto público tiene que ser financiado y debe reducirse el déficit observado en la gráfica 2. En el 2016 el desequilibrio de las finanzas públicas se acercaría al 3,1% del PIB. Los ingresos necesarios para cubrir el hueco deberían provenir de los ricos, pero desgraciadamente la reforma tributaria aprobada en diciembre del 2016 no es progresiva, y el gran peso de los impuestos cayó sobre los hombros de los grupos medios de la población. A los ricos les redujeron los tributos. Frente a esta situación quedan dos caminos. Primero, exigir que haya control a la evasión. Y, segundo, buscar que las grandes ciudades incrementen –con criterios de progresividad y equidad– los recursos provenientes del desarrollo urbano (plusvalías, valorizaciones, cobro por derechos de edificabilidad, etcétera).

Referencias bibliográficas

Banco de pagos internacionales, BPI, 2016, 860 Informe Anual, BPI, Basle.

Ministerio de hacienda y crédito público, 2016. Hacia una Nueva Economía. Marco Fiscal de Mediano Plazo 2016, Ministerio de Hacienda, Bogotá.

Ocampo José., 2015, dir. El Campo Colombiano: Un Camino Hacia el Bienestar y la Paz. Informe Detallado de la Misión para la Transformación del Campo, 3 tomos, DNP, Bogotá.

Leave a Reply