Un destello para la desmemoria. Durante las últimas décadas de historia en Colombia, la sociedad parece víctima del rayo “desneuralizador” que aparecía en la película de ciencia ficción “Hombres de negro”, el cual generaba una amnesia del pasado y obligaba a vivir la realidad del presente como si nada hubiese acontecido.

Vale la pena decir que, aunque este resplandor que borra los recuerdos puede ser visto en todos los aspectos de la vida nacional, para este caso incumbe con la economía nacional, basándonos para ello en el texto “Estructura Tributaria de Colombia en las últimas décadas” de Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora.

Crónica de una reforma anunciada

Como es conocido –y sufrido–, las mayorías sobrellevamos un diario padecer: el dinero no alcanza para garantizarnos vida digna y la angustia de cómo vivir mejor es cotidiana. ¿Cómo lograrlo si cada día los impuestos nos afectan más?

Es una realidad que no es gratuita ni pretende, por parte de quienes diseñan y definen la política económica, el bienestar general, los mismos que son elegidos en cada jornada electoral con las promesas de superar la crisis económica y velar por mejorar las condiciones de vida de las mayorías.

Lemas como el de Juan Manuel Santos “Paz, equidad y educación” o el de Iván Duque “Menos impuestos y mejores salarios”, terminan siendo en la realidad ilusión para pescar incautos o simplemente mentira, pues quienes están detrás de las riendas del poder pertenecen a los sectores económicos financieros que buscan sus beneficios privados a costa de lo público, prolongando y/o profundizando con sus medidas económicas los indicadores que destacan a nuestro país en el mundo como uno de los más desiguales. Con sus medidas nunca pretenden reformas económicas para que aquellos que tienen más paguen en proporción a sus capitales, no, y contrario a toda lógica de justicia y bienestar colectivo lo que hacen es lo contrario: quienes menos tienen pagan más. Todo un despropósito.

Inconforme y cansada, nuestra sociedad pareciera no hilar ni entender la reforma tributaria que cada nuevo gobierno implementa, por lo general en su primer o segundo año de gobierno –cuando aún su popularidad no toca piso– y siempre queda “sorprendida” por las reformas y alzas económicas que el país padece entorno a los Impuestos Directos (Renta, Cree, Patrimonio y Riqueza) e Indirectos (IVA Interno, Gasolina y Consumo). Dos reformas tributarias –2016 y 2018– dan cuenta de esta desconexión entre reforma y gobierno.

Tributación en Colombia

La estructura tributaria vigente en el país, genera el ahondamiento y la profundización de la desigualdad social. Es así como en las últimas décadas puede verse que el funcionamiento tributario vigente entre nosotros brinda beneficios a los empresarios y capitales internacionales –denominados personas jurídicas– y por el contrario incrementa y endurece impuestos a la población entendida como personas naturales.

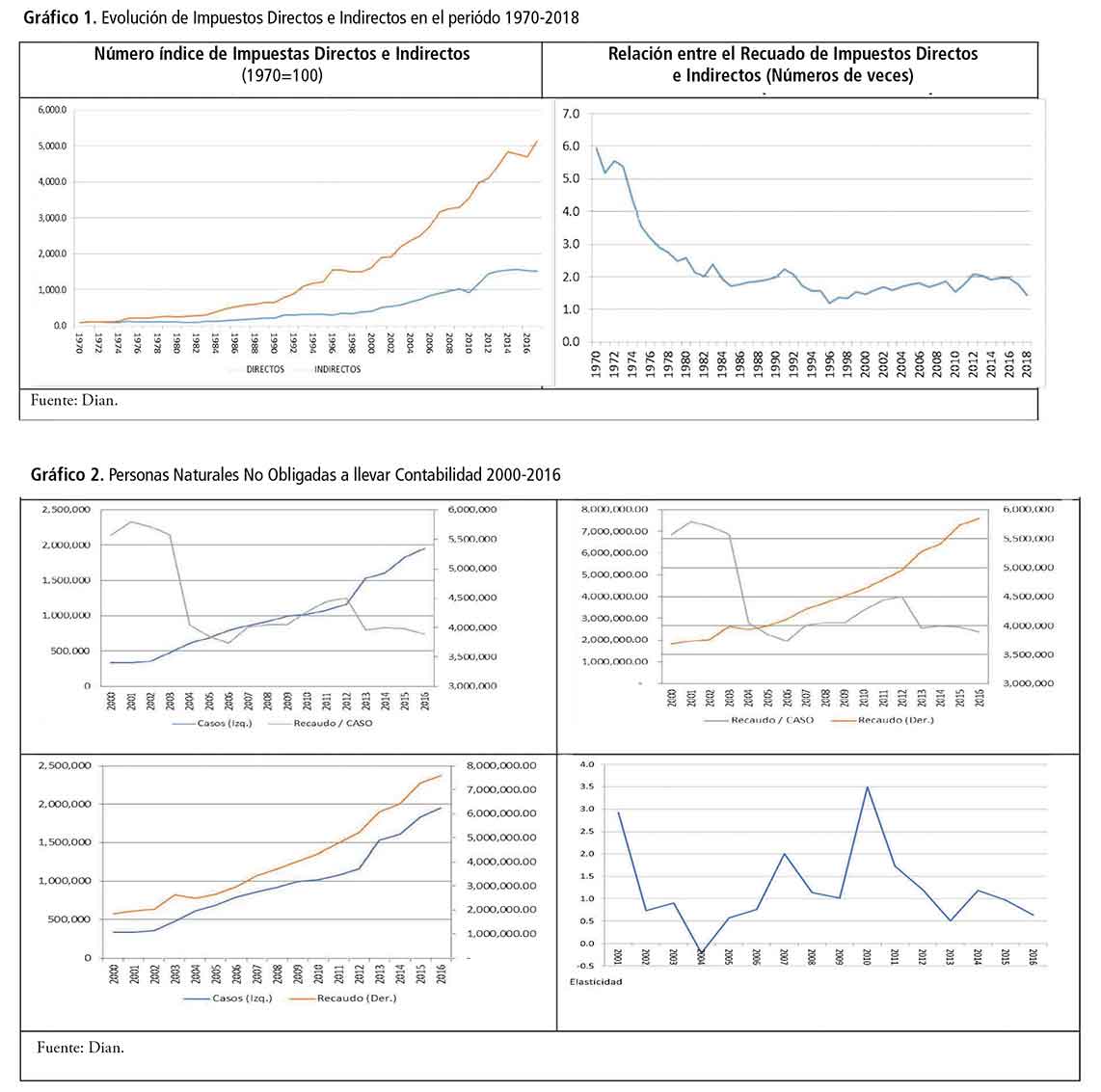

Desde la década de los 70 la política tributaria busca cerrar la brecha entre el impuesto de Renta y el IVA interno, pues los Ingresos Fiscales que el gobierno nacional recauda se fundan crecientemente en los Impuestos Indirectos, como el Impuesto al Valor Agregado (interno y externo), que en los últimos años aumentó más que el impuesto sobre la Renta. Una consecuencia grave de esto: mientras las mayorías pagan cada vez más impuestos, quienes más riquezas tienen pagan menos.

Veamos. Para el año 2017 la diferencia entre estos impuestos apenas se mantenía en 1.4 veces, representados en $ 31 billones –Impuestos Renta– y $ 22 billones –Impuestos indirectos–. Grave indicador teniendo en cuenta que durante la década del 70 se mantenía una relación superior a 4.3 (Ver gráfico 1). Quiere decir que en Colombia, como ya está dicho, se está llegando al punto que los que más tienen pagan menos impuestos por sus propiedades y recaudos económicos, mientras que los que menos tienen pagan más impuestos en su día a día –IVA, gasolina, consumo–, llegando casi a una igualdad de tributación entre ricos y pobres.

Para entender mejor lo anterior, es necesario tener presente que el Impuesto sobre la Renta representa cerca del 50 por ciento del recaudo fiscal del gobierno nacional, el cual se reúne sobre las personas naturales y las empresas –personas jurídicas–. Lo paradójico del asunto es que las políticas económicas y las últimas dos reformas tributarias implementadas en Colombia en vez de buscar soluciones para las mayorías beneficiaron a los empresarios y multinacionales, pues el discurso dominante insiste en que la reducción de impuestos –Tarifa Impositiva Nominal– a las personas jurídicas fomenta la inversión y la generación de empleo. Es así como las personas naturales deben pagar cada día más impuestos.

En cuestión del IVA también se benefician las empresas, pues cada vez se les reduce este impuesto, mientras que el conjunto de la sociedad debe pagarlo y vivir las consecuencias de las alzas entorno al consumo y otros aspectos (Ver recuadro IVA).

Beneficios para la tributación de empresas

Con la Ley de financiamiento –reforma tributaria gobierno Duque– aprobada en diciembre de 2018, se hacen cambios al Impuesto sobre la Renta y Complementarios de las Personas Jurídicas –empresas– en aspectos como Deducciones, Rentas Exentas y Tarifa General, estableciendo de esta manera una reducción del 33 al 30 por ciento de la Tarifa General durante el periodo 2019-2022. Así mismo, las “entidades del sector financiero que posean una renta igual o superior a los 120 mil UVT (Unidad Valor Tributario) deberán liquidar el impuesto a las tarifas del 37%, 35% y 34% para los años 2019, 2020 y 2021, respectivamente”1.

De igual manera “se extienden las deducciones a la totalidad de los Impuestos, Tasas y Contribuciones pagadas durante el año gravable. En el caso del Gravamen a los movimientos Financieros será deducible el 50% y en el del Impuesto de Industria y Comercio será deducible el 100% a partir de 2022, comenzando con el 50% en 2019”2.

Adicionalmente, hacen un descuento en la declaración de renta de las personas jurídicas más poderosas del país que llegó a ser de $496 mil millones para el 2017, multiplicando con esto el cúmulo de beneficios con que los favorece el Gobierno.

Tributación personas naturales*

El crecimiento promedio de los colombianos contribuyentes que aportaron al fisco entre los años 2000-2016 fue de un 11,8 por ciento, lo que es igual a casi 2 millones de personas. Este número no quiere decir que el nivel de adquisición económica creció y por eso cada vez aportan más colombiano, todo lo contrario, pues en el año 2000 los contribuyentes eran quienes ganaban alrededor de 5,6 millones de pesos al mes –hablando en pesos del 2018–, y en la actualidad quienes aportan son aquellas personas que ganan apenas 3,9 millones de pesos al mes (Ver Gráfico 2). Es decir, el hecho de que haya incrementado el número de contribuyentes al fisco no quiere decir que hayan aumentado los ingresos de la población, por el contrario, cada vez tienen que tributar personas con menores ingresos.

A esto debe sumarse que la Ley 1607 de 2012 redujo el monto de ingresos requeridos para declarar, pues “entre los años 2012 y 2013 se pasó de $106,1 millones a $37,5 millones”3.

Siguen profundizando la desigualdad

Esta pequeña parte de la tributación en Colombia deja entrever que lo que se está generando en la actualidad es la profundización de la desigualdad, pues quienes tienen más económicamente siempre salen beneficiados para la tributación de impuestos. ¡Injusticia! Las personas naturales cada vez se acercan más a la tributación de las personas jurídicas, ejemplo de esto es que las tributaciones entorno al Impuesto de Renta y complementarios realizados por las empresas apenas es 2,7 veces más que el correspondiente a las personas naturales. Palabras más, palabras menos, lo que estamos viviendo en este país es la profundización del neoliberalismo más salvaje, ofreciendo favores y beneficios a los ricos y grandes capitales internacionales que invierten –o pretenden invertir– acá.

Pese a todos estos beneficios los propietarios de los grandes capitales no están satisfechos. Es necesario mencionar que pese al favorecimiento que reciben las empresas y quienes más riquezas acumulan en sus bolsillos, la tasa de evasión promedio de impuestos se ubica en cerca del 39 por ciento. Esta realidad es crítica, pues cada vez es más evidente la alta concentración de la riqueza en Colombia. No hay que dejar pasar el dato de la Ocde que sostiene que en nuestro país para que una persona de la clase más baja ascienda a la clase media deben pasar alrededor de 11 generaciones, lo que implica alrededor de 250 años.

Este breve esbozo de las reformas tributarias implementando durante los últimos años en el país, dejan una cosa clara: no están cerrando la brecha de la desigualdad existente y aunque la tributación es progresiva, la distribución de los ingresos –luego de los impuestos– cada vez es peor, pues los recaudos fiscales del gobierno se sostienen desde los impuestos indirectos –como el IVA–, dejándole mayores beneficios a aquellos que realmente si deben tributar más.

Entre tanto las mayorías continúan rebuscándose el diario vivir o en algunos casos rebuscando para mantener lo poco que tienen. Sin duda, hay que “desneuralizar” la mente de las mayorías, para que veamos la realidad tal cual es, con su carga de pasado negativo y su proyección de futuro por construir, en este caso, a la medida de la imaginación y sueño de las mayorías.

* Es necesario decir que al analizar el tema de las personas naturales y jurídicas no se está diciendo que las primeras representan a los pobres y las segundas a los ricos, pues en lo denominado personas naturales se habla de personas con altos y bajos ingresos, de igual manera al hablar de personas jurídicas también se está hablando de pequeñas y grandes empresas.

1 Salamanca y Zamora, enero 2019, “Estructura Tributaria de Colombia en las últimas décadas”.

2 Ibídem.

3 Ibídem.

Recuadro

Impuesto al Valor Agregado (IVA)

Este impuesto tiene dos componentes el interno –consumo de productos de cualquier tipo, gasolina, etc– y el externo –que grava las importaciones–. En términos de recaudo este impuesto es el principal Indirecto en el país, pues su crecimiento ha logrado un recaudo en pesos corrientes de más de seis veces entre 1990 y 2017. Para el 2018 este impuesto llegó a ser el 6.3 por ciento del PIB. Actualmente el IVA Interno corresponde al 70 por ciento del recaudo y el Externo al 30 por ciento.

Leave a Reply