En agosto de 2022 el país recibió de parte del nuevo jefe de Estado la promesa de cambio, fundamental para romper la historia de injusticia, exclusiones y desigualdad social que caracteriza al país. El mejor indicador de si tal promesa descansa en soportes reales, radica en lo económico, en este caso en el Presupuesto General de la Nación (PGN), del cual ya es público el proyecto para 2024, radicado para el correspondiente trámite legislativo. Soportado en él, este artículo analiza la política de Hacienda Pública y el programa de gobierno.

El Estado es la institución superior en el ordenamiento político y la concentración del poder; en nuestro caso es como una deidad, pues, idealizado, todo lo puede, y todo gira a su alrededor: desarrolla y ejecuta las funciones de administrar los asuntos generales de la colectividad; regula los conflictos de clase y asegura la estabilidad del orden social; satisface las expectativas y demandas populares; promueve el equilibrio entre sociedad y ambiente, garantiza la acumulación y reproducción del capital.

La lucha fiscal y las funciones del Estado

La vida de un Estado moderno, en el que la sociedad civil está constituida por grupos organizados cada vez más fuertes, es atravesada por conflictos de grupo que continuamente se renuevan, frente a los cuales el Estado como conjunto de órganos de decisión (parlamento y gobierno) y ejecutivo (aparato tecnocrático-Fuerzas armadas), desempeña la función de mediador y de garante1. El Estado es un espacio de lucha de clases sociales, también expresada en el sistema de ingresos y gastos y su articulación con la sociedad.

La conexión es circular, la actividad financiera de la Hacienda Pública influye en la estructura social y, a la vez, ésta condiciona las decisiones financieras del Estado. Rudolf Goldscheid (1870-1931), sociólogo austriaco, acepta la interpretación marxista de la historia como dialéctica violenta y ve en la lucha por el control del presupuesto General de la Nación (PGN) su elemento central. La democracia, el conflicto entre clases y la política fiscal son procesos inseparables.

La cultura y las creencias sobredimensionan la importancia del Estado. Más que institucionalidad soberana, lo que predomina en el país es la “ideología de Estado”. Es común pensar que al forjar transformaciones en el Estado mecánicamente se producen los cambios deseados en la sociedad. El voluntarismo e idealismo que caracteriza a los partidos políticos y los movimientos sociales los conduce a querer transformar a la vez a las fuerzas sociales y las instituciones, sin darse cuenta que éstas resultan vacías si aquellas no las sustentan.

En las sociedades capitalistas, el Estado se encuentra sujeto a fuerzas y presiones externas en una doble perspectiva. En la primera, el Estado es, de una parte, un campo de batalla en el cual se confrontan las diversas fuerzas y cosmovisiones políticas y, de otra, es un agente o instrumento al servicio de las clases más poderosas. A través de él, los grupos dominantes se convierten en políticamente hegemónicos. Las clases económicamente dominantes ejercen presión sobre el Estado y en la sociedad teniendo como resultado la necesaria congruencia ideológica y política entre las clases dominantes y los partidos o movimientos políticos que ejercen el poder en el Estado. Existe un contubernio entre aquellos que controlan el Estado y los que poseen los medios de la actividad económica.

La segunda perspectiva subraya las «coacciones estructurales» a que está sometido el Estado en una sociedad capitalista. La comunidad internacional de los Estados-nación es profundamente jerarquizada a partir del centro capitalista. La imposición es más directa en las sociedades periféricas por la debilidad del Estado y su dependencia política, económica y financiera respecto a la jerarquía del sistema mundo capitalista. Independiente de la ideología de los responsables del Estado, su política debe garantizar la acumulación y reproducción del capital. En la primera perspectiva, el Estado es la institucionalidad de los capitalistas; en la segunda, es el Estado del capital. Las dos perspectivas no son excluyentes sino complementarias, sin importar el régimen político o formas que adopta el gobierno, desde la república democrática a la dictadura.

La época moderna contempla el avasallador surgimiento del gran Estado territorial, burocrático y militar-policial. El Estado amplía su acción integral a todos los ámbitos de la vida colectiva y tiende a convertirse en un fin permanente en sí mismo. En paralelo, la posesión del gobierno es la materialización del poder político. En el panorama histórico, a partir del siglo XX, la dimensión relativa del sector público ha ido aumentando en los países capitalistas, lo que refleja el hecho de que un régimen de propiedad privada de «laissez-faire» resulta políticamente inaceptable.

La ley de la «cuota estatal creciente» o «ley de la ampliación continua de la actividad estatal» revelada por el economista alemán Adolph Wagner (1835-1917) hace referencia a la ampliación autógena de las actividades estatales dentro del marco de la satisfacción de la necesidad comunitaria, el financiamiento del aparato burocrático-militar, el apalancamiento de la economía y la apropiación de recursos públicos por parte de los grupos de poder. El moderno Estado administrativo, intervencionista y fiscalista, obedeciendo a la lógica de una identidad propia favorable a la ampliación, genera continuamente para sí nuevas atribuciones, nuevos ámbitos de regulación y poderes de intervención de profundo calado. No obstante la tremenda complejidad del Estado moderno, no deja de ser el ámbito fundamental e irremplazable de la dominación de las clases en la sociedad capitalista. Esta tendencia se estudia para el caso colombiano, en el periodo 1947-2024; en 1947, el mundo estaba paralizado por la destrucción de la guerra, en 2024 gobierna por primera vez en el país una coalición de centro-izquierda.

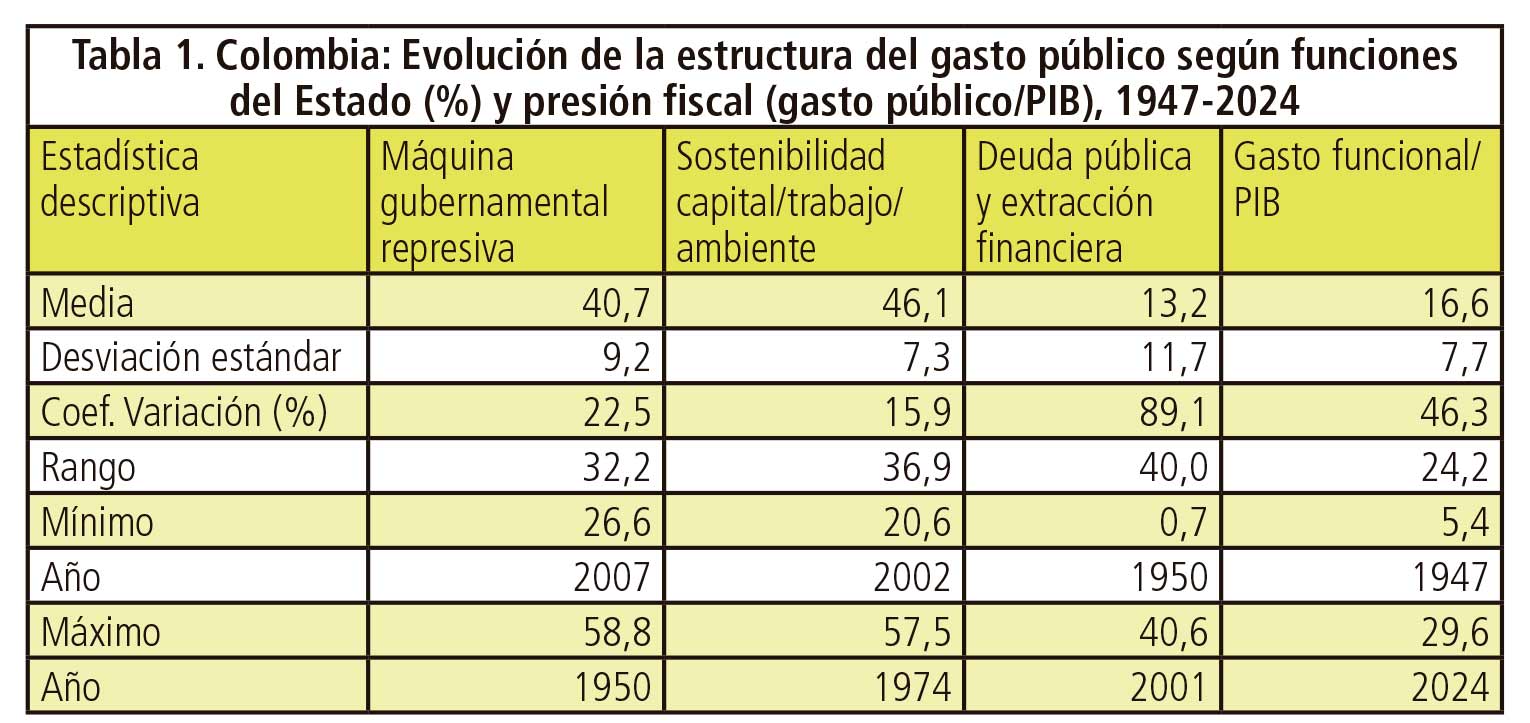

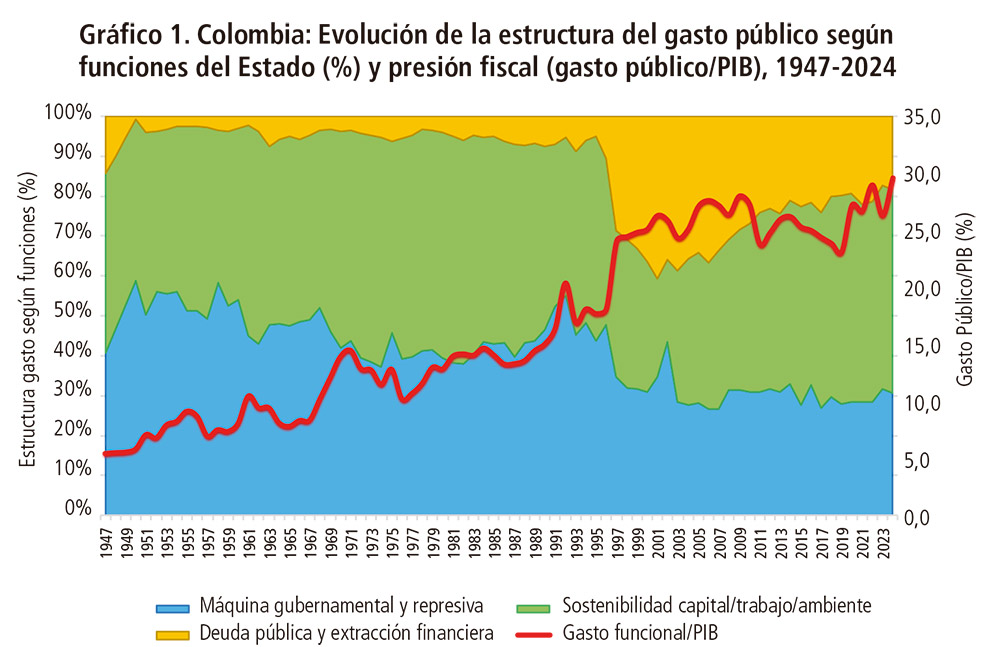

En esa constante estatal, en Colombia, la presión tributaria, fiscal o impositiva registra una media de 16,6 por ciento en los años 1947 a 2024 (según proyecto PGN para este último año), con un mínimo de 5,4 por ciento en 1947 y un máximo de 29,6 en 2024. La concentración del ingreso nacional por parte del Estado se elevó en 24,2 puntos porcentuales durante los 77 años analizados (tabla 1 y gráfico 1).

Ahondando estas constantes, el gobierno del Presidente Petro concede una gran importancia a la intervención estatal, a la intensificación de la presión tributaria y al agrandamiento del gasto público. A finales de julio-2023, el Gobierno radicó el proyecto de PGN para el año 2024, el cual contiene un incremento cercano a 20 por ciento nominal respecto al valor de 2023. La presión fiscal (% PGN/PIB) aumentó en 3,3 puntos porcentuales, esto es, de 26,3 a 29,6 por ciento, el nivel más alto alcanzado en la historia de la Hacienda Pública de Colombia2.

El análisis del PGN a partir del enfoque funcional de las apropiaciones o gasto público exhibe una importancia estructural del Estado en el sentido estricto de máquina gubernamental y represiva. El Estado-máquina se refiere al máximo poder que se ejerce sobre los habitantes de un determinado territorio y del aparato del que algunos grupos o partidos políticos se sirven para adquirirlo o conservarlo. De una parte, considerando que la sociedad está compuesta de elementos diferentes y particulares; que tienen intereses distintos, antagónicos y específicos, así como generales, corresponde al Estado administrar los asuntos comunes. Este no puede actuar así sin un grado considerable de independencia («autonomía relativa»). De otra parte, de manera complementaria, una de sus funciones cruciales en su asociación con la clase económicamente dominante consiste en regular los conflictos de clase y asegurar la estabilidad del orden social.

Esta función gubernamental y represiva registra una media de apropiación del gasto público de 40,7 por ciento durante el período 1947-2024; además es constante en la estructura estatal: el coeficiente de variación es de 22,5 por ciento. El rango de variación es de 32,2 puntos porcentuales, con un valor mínimo de 26,6 por ciento en el año 2007 y un máximo de 58,8 en 19503. La administración del PH ha orientado el 31,3 por ciento de las apropiaciones presupuestales hacia la función gubernamental y represiva en el promedio 2023-2024; frente al promedio del cuatrienio 2019-2022 del gobierno Duque se incrementó 3 puntos porcentuales (28,3%).

En esta perspectiva, en los regímenes capitalistas-democráticos se exige al Estado, de un lado, que satisfaga una serie de expectativas populares, laborales y requerimientos ambientales; de otro, se exige también la satisfacción de las necesidades y demandas del capital. En las circunstancias de crisis y recesión se produce una creciente incompatibilidad de estas exigencias generando una «crisis de legitimación».

Durante el período 1947-2024, los gastos de sostenibilidad y reproducción capital/trabajo/ambiente registran un valor relativo de apropiación del 46,1 por ciento; el coeficiente de variación es de 15,9 por ciento; el rango de variación es de 36,9 puntos porcentuales, con un valor mínimo de 20,6 por ciento en 2002 y un máximo de 57,5 por ciento en el año 1974. La composición interna de los rubros que integran esta función estatal deja ver que hasta principios de la década de 1970 el Estado tenía un perfil desarrollista; en las décadas siguientes, se torna asistencialista y asume en mayor grado la satisfacción de las necesidades socio-laborales. En los temas de equilibrio sociedad-economía-ambiente el gasto público es marginal, insignificante. Durante la administración Duque los gastos de sostenibilidad y reproducción capital/trabajo/ambiente participan con el 51 por ciento de las apropiaciones; en los años 2023-2024 no cambia el grado de participación de esta función estatal. El marco constitucional y la normatividad de la Hacienda Pública constituyen un blindaje del gasto público que deja un margen reducido para alterar la estructura de apropiaciones.

El sector financiero y el mercado de capitales participan de manera estructural y continua en la extracción económica de los recursos públicos del Presupuesto General de la Nación (PGN). Después de la década crítica de los años 1980 que llevó al límite al Estado hasta considerarlo “fallido”, durante la administración Gaviria (1990-1994) se aprobó y puso en funcionamiento una nueva Constitución Política y con ella al Estado Social de Derecho, generoso en el reconocimiento de derechos de los millones que habitamos este territorio, pero sin recursos financieros suficientes o sostenibles para garantizarlos en su totalidad. Durante las últimas tres décadas, a pesar que cada dos años el gobierno de turno tramita una nueva reforma tributaria, los gastos superan los ingresos del Estado y el déficit fiscal es creciente (aupado por la corrupción que se convirtió en norma de la política nacional). En paralelo, el otro lado de la moneda de la Constitución de 1991 fue la profundización de la ideología neoliberal, quedando subsumido el régimen político en la lógica del mercado y del capitalismo salvaje. Obligatoriamente, los diferentes gobiernos a partir de la administración Samper (1994-1998) hasta nuestros días han usado sin medida el acceso al crédito en los mercados de capital local e internacional; de este modo, han gastado y derrochado por encima de las posibilidades productivas reales del país, hipotecando su porvenir al sistema financiero.

En esa constante, la función deuda pública y extracción financiera registra un promedio de apropiación del gasto de 13,2 por ciento en los años 1947-2024. El coeficiente de variación es el más alto comparado con las demás funciones del estado: 89,1 por ciento. El rango de variación de esta función vinculada a la financiarización de la economía es de 40 puntos porcentuales, con un valor mínimo de 0,7 por ciento en 1950 y un máximo de 40,6 en el año 2001 (durante la administración de Andrés Pastrana se presentó la explosión, crisis e insosteniblidad de la deuda pública). Durante el gobierno de Iván Duque (2018-2022) el gasto extractivo financiero presenta una media de 21 por ciento respecto a la estructura del gasto estatal; en los años de la administración de Gustavo Petro el servicio de la deuda pública (pago de intereses y de capital) disminuye a un promedio de 18 por ciento. Para el año 2024, tal como lo explicó el jefe del Ministerio de Hacienda, Ricardo Bonilla, en la propuesta del PGN presentada “se hizo un ajuste, efectivamente concertado con todas las entidades, en donde bajamos $10 billones en deuda e incrementamos ese monto en gastos de inversión”; en realidad, lo sucedido fue que se renegoció la deuda y se aplazó el pago del principal o capital.

Gasto agregado del Presupuesto Público

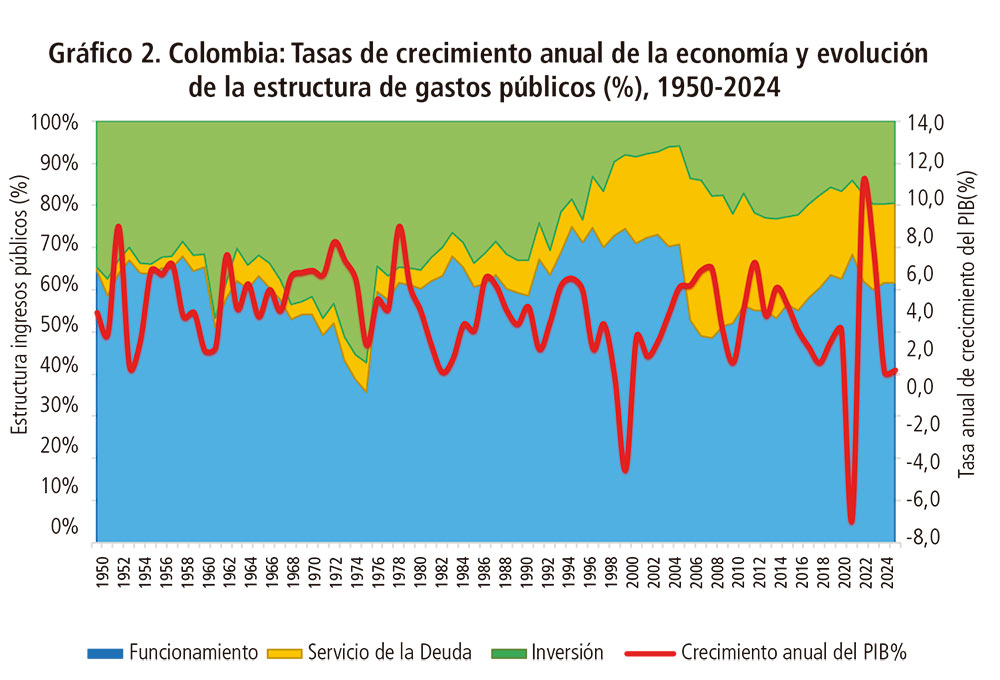

Gastos de funcionamiento, inversión y servicio de la deuda pública son los tres componentes más relevantes del gasto agregado del Presupuesto General de la Nación (gráfico 2 y tablas 2-3). Los gastos de funcionamiento son aquellos recursos que el Gobierno estima para el ejercicio del aparato Estatal e incluye los salarios de los funcionarios públicos, la adquisición de bienes y servicios que el Gobierno necesita para su funcionamiento y las transferencias a los territorios. El servicio de la deuda es el tipo de gasto que tiene por objeto atender las obligaciones inherentes a las operaciones de Crédito Público. Por su parte, la Inversión es el gasto destinado a la prestación de servicios o a la realización de transferencias a la comunidad por parte de las unidades ejecutoras del PGN, incluidas en los programas sociales, así como la adquisición de activos no financieros por parte de las mismas.

La inversión indica la situación financiera y la perspectiva económica que tienen la sociedad en el corto, mediano y largo plazo. Sin inversión no hay crecimiento vigoroso y sostenible en el mediano plazo. La creación de empleo formal depende de la inversión y, paralelamente, la salud del mercado laboral constituye la variable estratégica para resolver los problemas de pobreza y la necesidad de elevar el nivel de bienestar de la sociedad. Por ello es fundamental observar la dinámica de estos tres componentes del gasto público durante el período 1950-2024 y su relación con el crecimiento anual de la economía.

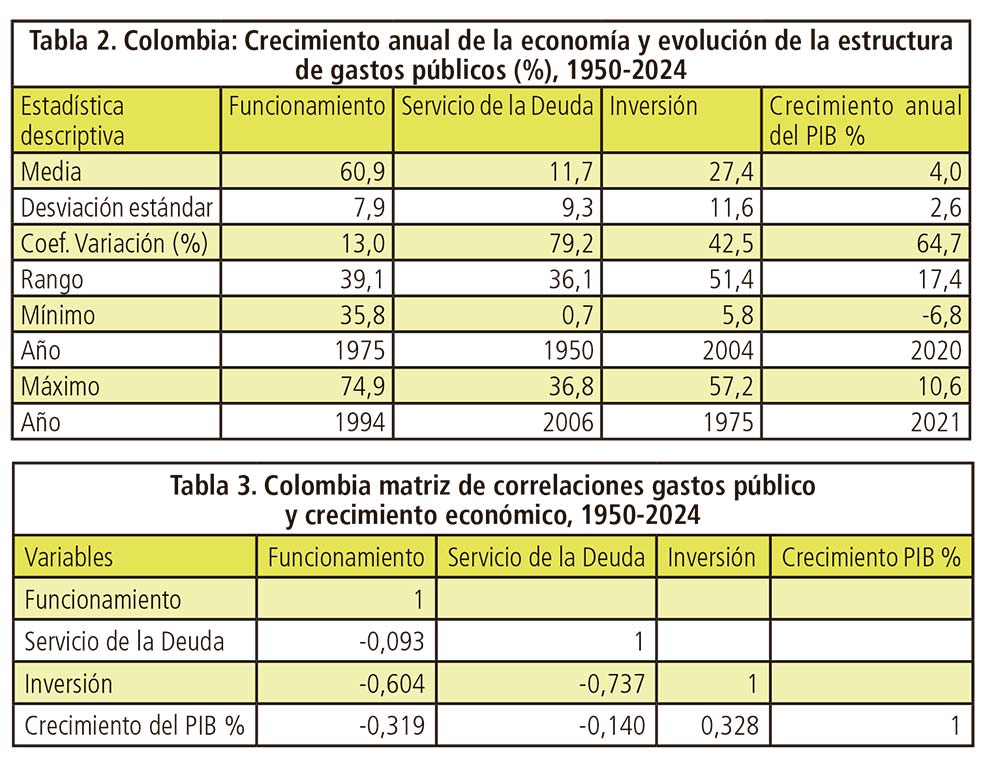

El valor promedio registrado es de 60,9 por ciento en los gastos de funcionamiento; 11,7 en el pago de la deuda pública, y 27,4 la inversión o aumento de la cantidad de activos productivos. La inestabilidad más alta en el rubro agregado de gasto corresponde al servicio de la deuda pública con un coeficiente de variación de 79,2 por ciento; en segundo lugar se encuentra la inversión con un valor de 42,5; los gastos de funcionamiento son los más estables en la participación relativa de la estructura del gasto público: 13,0. El rango de variación en este último aspecto es de 39,1 puntos porcentuales, con un valor mínimo de 35,8 por ciento en 1975 y un máximo de 74,9 en el año 1994. El servicio de la deuda registra un rango de 36,1 puntos porcentuales, un mínimo de 0,7 por ciento en 1950 y un máximo de 36,8 en 2006. El rango de participación de la inversión es de 51,4 puntos porcentuales; el mínimo es de 5,8 por ciento en 2004 y el máximo de 57,2 en el año 1975.

A partir de mediados de la década de 1970, la inversión ha dejado de ser una variable estratégica en la visión o proyecto de país y se ha convertido en un simple componente de ajuste o residual de las finanzas públicas, frente a la prioridad dada a los gastos de funcionamiento y servicio de la deuda pública. Los países que gastan la mayor parte de su ingreso en consumo y funcionamiento del aparato estatal, unido al pago de deuda o servidumbre frente al capital financiero, tienden a invertir relativamente poco y muestran una tasa moderada de crecimiento económico, empleo precario e inestable y altos niveles de pobreza.

La media de crecimiento anual del PIB durante los años 1950-2024 es de 4,0 por ciento. Este crecimiento es bastante inestable y dependiente de los ciclos del sistema mundo capitalista; la relación entre la desviación estándar y la media es de 64,7 por ciento. El rango de variación del crecimiento económico anual es de 17,4 puntos porcentuales; el valor mínimo es de -6,8 por ciento en 2020, la peor recesión en la historia del país, y el máximo de 10,6 en 2021, efecto del rebote de la economía en la post-pandemia.

Durante la administración Duque, los gastos de funcionamiento representaron en promedio el 63,3 por ciento, el servicio de la deuda 19,7 y la inversión 17; en los dos primeros años de gobierno del PH la estructura del gasto agregado es de 61,7 por ciento; 18,7 y 19,6 respectivamente. El crecimiento promedio de la economía durante el cuatrienio Duque fue de 3,6 por ciento; en los años 2023-24 se proyecta una caída anual del PIB al 1,0 por ciento en promedio.

De acuerdo con la matriz de correlaciones (tabla 3), el gasto en funcionamiento está asociado negativa y significativamente con la inversión (-0,604) y el crecimiento de la economía (-0,319): a mayores gastos de funcionamiento del Estado menor es la inversión y el proceso económico ralentiza su ritmo de crecimiento. El servicio de la deuda también se relaciona negativamente con la inversión (-0.737) y el crecimiento del PIB (-0,140). La inversión estatal se correlaciona positivamente con el crecimiento económico (0,328).

Fuentes de financiamiento del Estado

La legislación tributaria se ha hecho cada vez más amplia y compleja, permitiendo a la Hacienda pública llevar a cabo una presión fiscal en los campos más diversos, a fin de obtener recursos cada vez más abundantes, y ello de la forma más imprevisible.

Los ingresos del Estado se dividen en recursos de capital y corrientes, y provienen de la imposición de gravámenes a los ciudadanos, el cobro de los servicios públicos y las ventas de bienes y servicios producidos por empresas públicas. Una política impositiva que no siempre garantiza los recursos suficientes para cubrir la totalidad de los gastos del Estado; se requiere, entonces, acudir a otras fuentes de financiamiento, llamadas de “capital”, para cubrir el faltante, entre las que destaca el endeudamiento, que puede ser obtenido bien con entidades financieras del exterior o domésticas4.

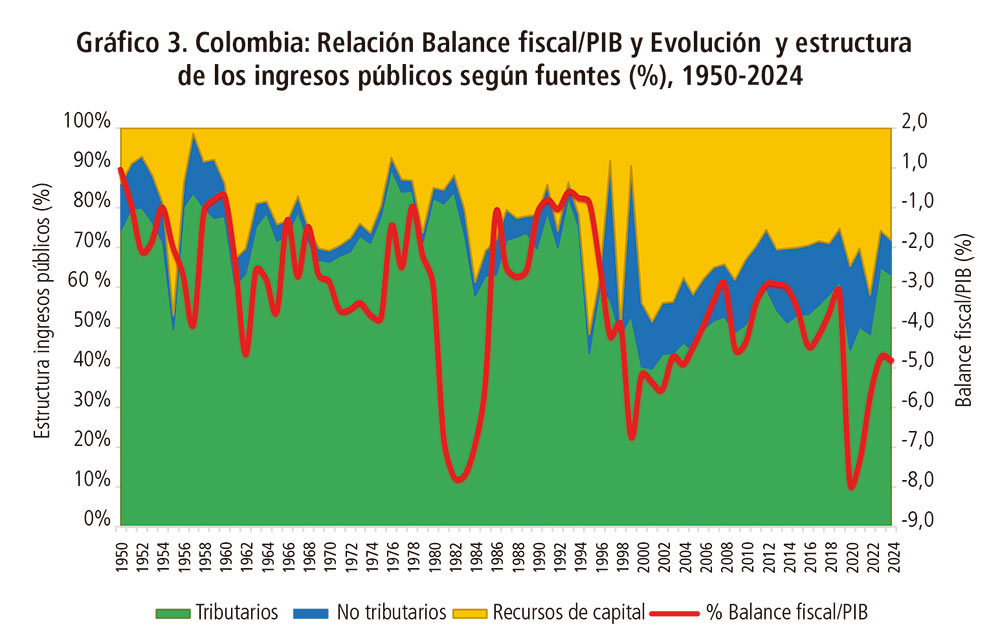

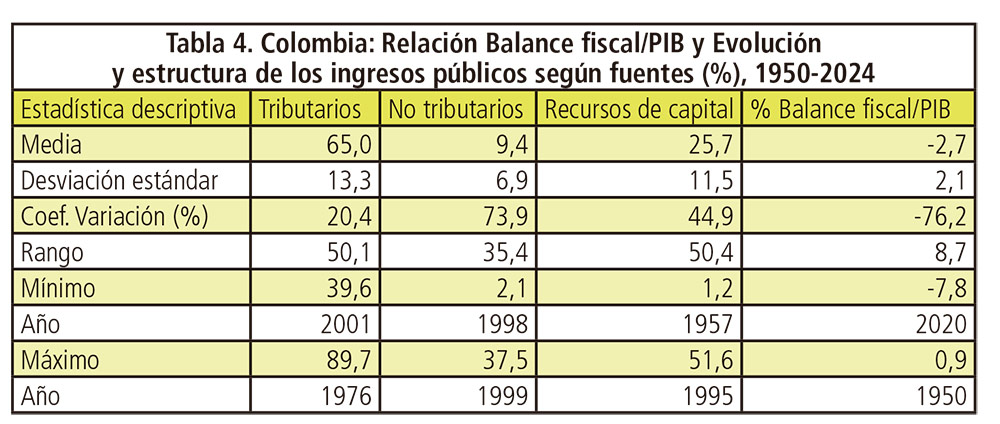

Es una política tributaria que detallando el período 1950-2024, nos indica que la estructura de ingresos promedio del Estado corresponde al 65,0 por ciento de origen tributario; 9,4 no tributarios y 25,7 recursos de capital. El déficit fiscal promedio es de -2,7 por ciento en relación al PIB (% ingresos-gasto/PIB). La inestabilidad más alta (% coeficiente de variación) se registra en los impuestos no tributarios (73,9%), seguido de los recursos de capital (44,9%) y en tercer lugar los impuestos tributarios (20,4%). La relación entre el balance fiscal y el PIB es bastante inestable, el coeficiente de variación tiene un valor de -76,2 por ciento.

El financiamiento del Estado colombiano, toda vez que no existe una capacidad industrial para cubrir el mercado nacional ni una política agraria con igual propósito, tiende estructuralmente a depender cada vez más del crédito público y de la venta de activos estatales. El rango de variación de los impuestos tributarios en la estructura de ingresos públicos es de 50,1 puntos porcentuales, con un valor mínimo de 39,6 por ciento en 2001 y un máximo de 89,7 en el año 1976. Los impuestos no tributarios presentan un rango de variación menor (35,4 p.p.), con un mínimo de 2,1 por ciento en 1998 y un máximo de 37,5 en el año 1999. Los recursos de capital registran un rango de variación de 50,4 puntos porcentuales, con un valor mínimo de 1,2 por ciento en 1957 y un máximo de 51,6 en el año 1995. En consecuencia, la relación porcentual entre el balance fiscal y el PIB presentan un rango de variación de 8,7 puntos porcentuales, un valor mínimo de -7,8 por ciento (déficit) en 2020 y un máximo de 0,9 (superávit) en 1950; al pasar el tiempo, la Hacienda pública se hace más deficitaria.

Durante la administración Duque la estructura de ingresos según fuentes, en promedio fue: tributarios 51,2 por ciento; no tributarios 15,8; de capital 33,0. Para los años 2023-24, bajo el gobierno Petro, los ingresos tributarios representan el 64,2 por ciento; los no tributarios 8,9; los recursos de capital 26,9. En relación con el déficit fiscal, durante la administración Duque el promedio fue de -5,7 por ciento; en los dos años iniciales del gobierno del PH, 2023-24, se proyecta el déficit fiscal promedio en -4,4.

Líneas estructurales: más de lo mismo

De acuerdo a lo visto en las anteriores líneas, el régimen político colombiano, de carácter constitucional y forma capitalista-democrática, garantiza la reproducción sistémica. El Estado protege ante los intentos de cambio al estatus quo y los grupos de poder. El presupuesto de gasto se caracteriza por una férrea inflexibilidad, esto es, gastos ordenados por la ley que son de ineludible cumplimiento. El margen de decisión de cada gobierno se limita al gasto agregado de inversión, que durante la última década corresponde a una quinta parte del PGN y es la fuente de recursos efectivos del Plan de Desarrollo.

La inflexibilidad del gasto, la reticencia de los grupos de poder a pagar más impuestos y el nivel de endeudamiento público existentes obligan a elevar los ingresos permanentes de la hacienda pública para intentar financiar una expansión sostenible de la inversión a mediano plazo. Desde 1991 se formó una estructura de gasto para la cual los principales componentes del PGN son funcionamiento y servicio de la deuda pública. Otras tendencias observables durante las últimas tres décadas son, de una parte, la debilidad del Estado para fomentar el desarrollo y el carácter asistencialista de la política social; de otra, la inestabilidad tributaria –cada gobierno impulsa dos reformas impositivas, una cada dos años.

El cambio estructural del Estado, el régimen político y el modelo de desarrollo no es un propósito de la administración de Gustavo Petro (2022-2026). El enfoque del programa macroeconómico expresado por el Ministro de Hacienda y Crédito Público, Ricardo Bonilla, sigue fielmente los mandatos del Fondo Monetario Internacional, el Banco Mundial y la Ocde. Según este funcionario, la estrategia fiscal de esta administración sigue de cerca cuatro principios: i) la necesidad de financiar reformas y programas sociales y económicos para alcanzar una mayor justicia social; ii) la sostenibilidad de la deuda y de las finanzas públicas; iii) el cumplimiento estricto de la regla fiscal; y iv) la preservación de la estabilidad macroeconómica.

La exigencia actual debida a la “sobredeterminación del Estado”, las demandas de la “justicia social”, las exigencias de grupos políticos que controlan las instituciones públicas, además de las “coacciones estructurales del capital”, tienden a confiscar los excedentes del sector productivo y a desviarlos “política, social y fraudulentamente” hacia los sectores improductivos.

De acuerdo con el estudio de la historia, Friedrich Engels (1820-1895) afirmó que las revoluciones sociales tienen mayor amplitud y calan más hondo que cualquier otra acción de ajuste, reforma o cambio de carácter unilateralmente político o fiscal. Agregó que la revolución social es, cabalmente, la verdadera revolución, en la que necesariamente habrán de desembocar la revolución política, fiscal, económica, financiera, cultural, ambiental y filosófica.

1 Bobbio, Norberto. (1996). Estado, Gobierno y Sociedad. Fondo de Cultura Económica, México, p.31.

2 En el país, durante las primeras décadas del siglo XX, la presentación consolidada del presupuesto de gastos no pasaba de doce rubros, que correspondían a los ministerios existentes. Con el tiempo y la ampliación de las funciones del Estado, la lista se hizo más larga y compleja. Actualmente, el poder ejecutivo cuenta, además de las instancias centrales de la presidencia, con 19 ministerios y seis departamentos administrativos (Dane, Administrativo, función pública, Prosperidad social, Inteligencia, DNP). El Estado se ha convertido en una «inmensa organización burocrática y militar, con su compleja y artificiosa maquinaria de Estado», un batallón de funcionarios que suma 613.000 empleados, adicionalmente el número de docentes de la nómina pública son 332.000, junto a los uniformados de todas las Fuerzas Armadas que agregan otras 408.000 personas, para un total de 1,4 millones de trabajadores del estado que representan el 6,4 por ciento de los ocupados en el país durante el año 2022. A la par de la decadencia del tesoro público, los empleos se aumentan.

3 Dependiendo de los ciclos de violencia en Colombia, el gasto gubernamental-represivo se eleva sobre este valor promedio. Durante los últimos 125 años, Colombia ha sido protagonista de tres conflictos armados internos: La Guerra de los Mil días (1899-1902); La Violencia (1946-1964); El conflicto insurgencia-Estado, el paramilitarismo y la guerra contra el narcotráfico y las organizaciones “multicrimen” (1966-hasta la actualidad).

4 La tributación en Colombia se divide en tres períodos: i) desde la Colonia y hasta comienzos del siglo XX, los ingresos del gobierno nacional se originaban en los recaudos de aduanas y otros impuestos al comercio exterior; ii) después de la gran depresión del año 1929, en 1935 el gravamen a la renta tanto de las personas naturales como jurídicas (empresas), el impuesto al patrimonio y al exceso de utilidades (o ganancias ocasionales) comenzaron a desplazar a las aduanas como la principal fuente de ingresos tributarios del gobierno; iii) a partir de 1963 y su aplicación efectiva desde 1967, los impuestos indirectos, esto es, el impuesto a las ventas y al consumo, se caracterizaron por ser los tributos más dinámicos del país. Los impuestos indirectos, por su naturaleza, son regresivos desde el punto de vista de la equidad y la justicia social.

* Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.

Leave a Reply